Mebane Faber tiene uno de los mejores blogs de inversión a largo plazo de la red en inglés.

Mebane Faber tiene uno de los mejores blogs de inversión a largo plazo de la red en inglés.

Durante muchos años publicó una serie de artículos sacados de su libro Global Asset Allocation sobre las hipotéticas carteras de algunos inversores y economistas populares.

Uno de los artículos que más me sorprendieron del libro fue el de la supuesta cartera que tendría Marc Faber, el editor de Gloom, Boom and Doom report, y que tenía que ver con el tema de la diversificación, tema más importante que nunca en estos años de locura financiera.

Por cierto, que ambos hombres, Marc y Mebane no son familia y el hecho de que sus apellidos coincidan es casual.

Para el que conoce a Marc Faber ya sabrá que este siempre tiene una visión contraria de la economía y la Bolsa, no siendo el típico siempre-alcista, pero tampoco el típico siempre-bajista.

Cartera diversificada

Desde un punto de vista inversor, digamos que Faber suele mover sus fondos entre diferentes activos que incluyen a todos los posibles del mercado, incluyendo acciones extranjeras y exóticas, bonos internacionales, valores inmobiliarios, materias primas y, en especial, oro, una inversión (para mucha gente el oro no es inversión) con sus altibajos y sorpresas a lo largo de los años.

En su libro, Mebane asumió una cartera hipotética de Marc Faber en la que este tendría un 25% en cada gran bloque de activos, pues se basa en lo que Marc siempre habla, ya que este siempre habla de tal manera que da a entender que tiene inversiones variadas en oro, inmobiliarias, acciones, etcétera.

Por lo tanto, Mebane puso un 25% de la cartera de Marc Faber en los cuatro grandes activos: acciones USA e internacionales, bonos, REITs (valores inmobiliarios) y oro.

Esta cartera nos daría el tipo de inversión más diversificado posible, siendo, desde ese punto de vista, una cartera especialmente interesante, pues se asegura de que lo más probable es que siempre tenga algún bloque dando grandes rendimientos.

Cartera de inversión diversificada

Esta cartera es lo que yo llamaría “cartera global diversificada”.

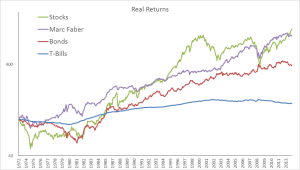

Una cartera que aparentemente no es muy llamativa o popular, pero que, para sorpresa de Mebane Faber, fue una de las que mejor se comportó en su análisis de la misma a largo plazo, particularmente desde 1973.

Lógicamente, las inversiones de Marc Faber no han sido de la misma manera que esta cartera, pero en términos generales podemos tener una aproximación de lo que hace el inversor suizo.

Una de las cuestiones que quizá podríamos cambiar de la cartera que construyó Mebane Faber es el hecho de que este ha puesto el 25% del bloque del oro en el producto físico, con lo que el rendimiento de la inversión sería diferente de haberlo hecho en el sector de las acciones mineras.

A este respecto, sería interesante saber qué resultado habría tenido la cartera en el caso de que el 20% de la misma hubiera sido puesta en acciones mineras o de materias primas y el 5% en oro físico.

De cualquier manera, veamos el resultado que la cartera tipo Marc Faber dio en el periodo que va desde 1973 hasta el 2013, un periodo de 40 años que tuvo de todo: burbujas en el oro, Nasdaq, mercado inmobiliario, bonos, y colapsos en todos y cada uno de esos mercados igualmente.

Veamos a continuación las capturas con los datos del retorno de esa hipotética cartera:

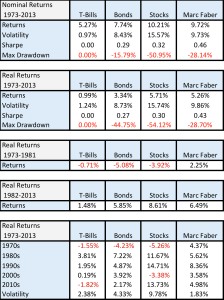

El resultado es que esa cartera habría tenido un retorno aproximado del 9,72% durante el periodo, con un drawdown máximo del 28,14%, en comparación con las acciones, las que tuvieron un rendimiento del 10,21% pero un drawdown del 50,95%.

Por otro lado, los bonos tuvieron un 7,74% de rendimiento nominal en el periodo (recordemos que estamos hablando de rendimientos nominales, aunque en las tablas provistas por Mebane también hay resultados “reales” ajustados a la inflación) a pesar de haber gozado de un mercado bajista en los años setenta; sin embargo, el mercado alcista de los bonos americanos en los últimos 35 años es de una magnitud colosal.

Recordemos las impresionantes ganancias de los que han estado invirtiendo en bonos a largo plazo desde 1982.

En lo que es, quizá, la mejor parte del estudio, la cartera de Marc Faber resultó ganadora en todos los periodos de diez años que iban desde el 73 hasta el 2013, tanto en los años 70, en los 80, en los 90 y en los 2000. Por el contrario, el resto de carteras invertidas en los bloques al 100% (oro, acciones, bonos o REITS) siempre tuvieron alguna década en pérdidas.

En los años setenta, la cartera fue muy castigada en las acciones y bonos, pero obtuvo enormes retornos en su inversión en oro.

En los ochenta y noventa la cartera tuvo buenos retornos en acciones y bonos pero malos en oro (ver > ¿Es rentable invertir en oro?).

A partir de los 2000, la cartera tuvo resultados moderados en acciones, buenos en valores inmobiliarios y buenos en bonos, siendo una cartera bastante equilibrada para pasar bastante bien grandes mercados bajistas y crisis internacionales.

Ejemplos de carteras diversificadas

Ejemplo 1

| Activo | Reparto de riesgo |

| Materias primas – Oro y metales | 25% |

| REITs | 25% |

| Bonos | 25% |

| Acciones | 25% |

Ejemplo 2

| Activo | Reparto de riesgo |

| Materias primas – Oro y metales | 12,5% |

| ETF Paladio | 12,5% |

| Bonos europeos (largo y corto plazo) | 12,5% |

| Bonos EEUU (largo y corto plazo) | 12,5% |

| REIT | 12,5% |

| Inversión inmobiliaria directa | 12,5% |

| Acciones EEUU | 12,5% |

| Acciones Globales (sin EEUU) | 12,5% |

Ejemplo 3

| Activo | Reparto de riesgo |

| Materias primas – Oro y metales | 10% |

| Acciones mineras | 10% |

| Bonos emergentes (largo y corto plazo) | 10% |

| Bonos EEUU (largo y corto plazo) | 10% |

| Bonos Europa | 10% |

| Bonos corporativos high yield | 10% |

| REIT | 10% |

| Acciones tecnológicas | 10% |

| Acciones energía | 10% |

| Acciones Value (dividendos) | 10% |

Como vemos, he puesto tres ejemplos donde voy aumentando el número de activos en los que podemos diversificar, aunque en realidad todos siguen saliendo de los grandes troncos del ejemplo inicial de la entrada.

También nos sirve para ver que podemos aumentar la complejidad de una cartera diversificada añadiendo incluso más clases, ya que podríamos usar 15, 20 o incluso más activos diferentes.

Lo importante es intentar que ninguna clase sea totalmente sobre-representada.

Con esos activos podríamos tener una cartera que se comportara bien en casi todos los escenarios.

Conclusión ¿Merece la pena construir una cartera de inversión diversificada?

Sin lugar a dudas, aquí tenemos una de las carteras más “tranquilas” y rentables que podríamos construir para el largo plazo, sobre la cual podríamos hacer algunas variaciones particulares, pero siempre respetando sus principio básico de invertir una parte significativa de la misma en los diferentes bloques.

Lo ideal, sería que un inversor a largo plazo pudiera identificar aquellos momentos en los que los grandes bloques estarían sobrevalorados o infravalorados, aunque intentar batir al mercado así es algo fácil de decir y difícil de hacer.

Supongamos que tenemos una cartera hoy en día compuesta de esa manera: 25% en cada uno de los bloques.

¿Cuál creemos que se comportará mejor en los próximos años?

Ya veremos.