¿Estás interesado en invertir tus ahorros en los PIAS?

¿Estás interesado en invertir tus ahorros en los PIAS?

Seguro que has oído hablar de este concepto que parece que ha revolucionado el mercado del ahorro y el planeamiento para la jubilación en España.

En esta entrada te voy a explicar cuáles son los mejores PIAS del mercado español.

Además vamos a ver de qué trata este producto financiero y ventajas y desventajas que tiene.

Antes de nada vamos a ver la definición de lo que es el PIAS, por si alguien no sabe lo que es.

¿Qué es un PIAS?

El término hace referencia a Plan Individual de Ahorro Sistemático.

Los PIAS vieron su nacimiento el 1 de enero del 2007 con la Ley 35/2006 que más tarde fue modificada por la 26/2014.

Aunque esto vino forzado desde la Unión Europea, donde el producto existía en la mayoría de los países.

Este producto viene a ser una especie de seguro de ahorro por el cual los contribuyentes van aportando dinero de manera periódica o no periódica para asegurarse una renta en el futuro.

Vamos, que el objetivo es ahorrar para conseguir aumentar nuestra capacidad de ingreso más adelante. Esto supone que con los PIAS vamos buscando generar una rentabilidad, de igual manera que lo hacen productos más clásicos como los depósitos, los planes de pensiones y los fondos de inversión.

Características de los PIAS

- Es transferible entre entidades (aunque en la mayoría de los casos que hay banco de por medio con comisión)

- Es rescatable (aunque se pierden beneficios fiscales) a partir de los 45 años

- No se puede rescatar de golpe

- Rentabilidad de baja a alta dependiendo del tipo de PIAS

- Exento fiscalmente en las aportaciones y los intereses

- Costes de intermediación moderados, aunque variables

- Aportación máxima anual: 8.000 euros al año

- Aportación máxima total: 240.400 euros

- Tomador, asegurado y beneficiario son la misma persona

Como vemos tiene varias cosas positivas y algunas desventajas.

Fiscalidad de los PIAS

Para que los PIAS tengan ventaja fiscal deben de cobrarse de forma vitalicia y haber pasado al menos 5 años desde la primera aportación.

Es decir, si retiramos antes de los 5 años, costa totalmente posible, perderemos ese beneficio fiscal.

También, si lo retiramos de manera total, perderemos la excesión fiscal que sí tendremos de forma vitalicia.

Veamos la tabla de dicha exención:

| Porcentaje de la renta por la que tributa de forma vitalicia | |

| Menores de 40 años | 40 |

| Entre 40 y 40 años | 35 |

| Entre 50 y 50 años | 28 |

| Entre 60 y 65 | 24 |

| Entre 66 y 69 | 20 |

| Mayor de 70 | 8 |

Los PIAS no permiten desgravar en la Declaración de la Renta.

PIAS vs Plan de Pensiones

Uno de los productos que más se comparan con los PIAS son los Planes de Pensiones ya que ambos tienen como objetivo la misma clientela.

¿Cuál de los dos productos es mejor?

Bien veamos las principales características de los Planes de pensiones con respecto a los PIAS.

Primero las desventajas:

- Los planes de pensiones solo se pueden rescatar en la jubilación o en caso de incapacidad laboral

- Las comisiones de los planes son más altas que las de los PIAS normalmente

- Cuando se rescatan hay que pagar a hacienda por la mitad de lo retirado

- La rentabilidad es más limitada

Ahora las ventajas:

- El plan de pensiones desgrava en el Impuesto sobre la Renta mientras que el PIAS no (aunque con límites en desgravaciones del pago de hipotecas)

- En los planes puedes cambiar de uno a otro sin problemas.

Todo dependerá de las preferencias del cliente.

Para mí la principal desventaja del plan de pensiones es que no lo puedes rescatar. Eso es bastante jodido la verdad.

¿Qué pasa si necesito el dinero para una emergencia que no sea una incapacidad laboral?

A nadie le gusta tener sus ahorros retenidos durante décadas.

Como principal ventaja de los planes de pensiones tenemos el tema de la desgravación que a la larga puede suponer una cantidad de dinero considerable.

Además, el mercado de planes de pensiones tiene una oferta mayor.

Yo personalmente me quedaría con los PIAS, sobre todo por el hecho del “rescate”. Pero esto es nada más que una preferencia personal.

Los 7 mejores PIAS del mercado

En el mercado español son ofrecidos por empresas aseguradoras y financieras, siendo ofertados por la mayoría de las empresas más conocidas del sector.

A destacar que bancos como el BBVA y el Santander han dejado de ofrecer sus PIAS y ahora solo promueven sus planes de pensiones y SIALP (otro producto de ahorro), entre otros productos.

Veamos las principales:

PIAS La Caixa

Este es probablemente el plan de PIAS más popular de España y es denominado Plan Futuro Flexible.

Este plan consta de 4 carteras en las que podremos hacer cambios sin penalización a partir del decimosexto día de haber contratado.

Las 4 carteras son:

- Cartera Selección: 100% en Renta Variable

- Cartera Oportunidad: exposición media en Renta Variable del 75%. Invierte en mercados internacionales, incluso emergentes

- Cartera Crecimiento: invierte en Renta Variable Mixta internacional y Renta Fija. La exposición media de Renta Variable es del 40% oscilando entre el 20 y el 60%

- Cartera Equilibrio: invierte una media del 15% en Renta Fija

Las comisiones de gestión son:

- Cartera Selección: 1,75%

- Cartera Oportunidad: 1,90%

- Cartera Crecimiento: 1,60%

- Cartera Equilibrio: 1,40%

Rentabilidad total aproximada desde mayo del 2013 hasta noviembre del 2018:

- Cartera Selección: 15%

- Cartera Oportunidad: 30%

- Cartera Crecimiento: 16%

- Cartera Equilibrio: 8,5%

PIAS Mapfre

La aseguradora española también ofrece varios Planes de PIAS dependiendo del riesgo de manera similar a la de la Caixabank.

Ofrece los siguientes PIAS:

- PIAS elección a prima periódica

- Orientado a un perfil más joven

- Facilidad de modificación

- Cuatro opciones según riesgo

- PIAS Ahorro Inversión

- Para aquellos que disponen de mayor ahorro y están dispuestos a meterlo desde el inicio

- PIAS Ahorro pensión

- Para los que quieren aportar de manera periódica

- Se garantiza el capital al vencimiento

Los 4 fondos del PIAS elección prima periódica invierten en los siguientes Fondos de inversión de la aseguradora:

- Fondmapfre Elección Prudente, F.I.: un fondo conservador que invierte principalmente en Renta Fija Mixta Internacional

- Fondmapfre Elección Moderada, F.I.: fondo que invierte hasta un máximo del 50% en Renta Variable

- Fondmapfre Elección Decidida F.I.: fondo que invierte entre un 30 y 75% en Renta Variable

- Fondmapfre Global , F.I.: fondo que estará invertido en una media del 85% en Renta Variable internacional

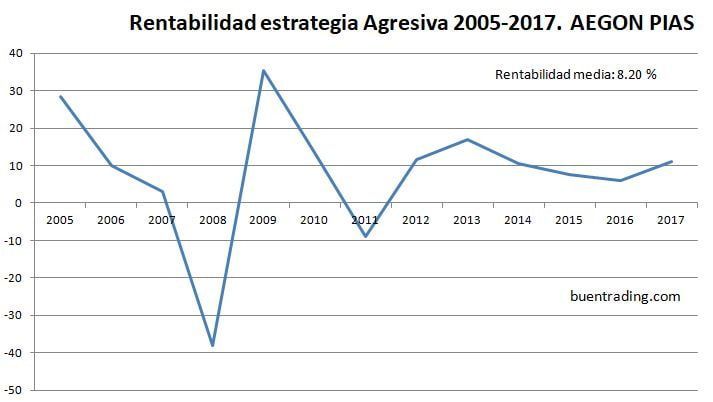

PIAS Aegon

Esta aseguradora tiene un PIAS llamado Estrategia5 que es uno de los más populares del mercado.

El plan tiene una inversión mínima anual de 1.200 euros.

Al igual que sus rivales tiene diferentes posibilidades donde elegir dependiendo del riesgo que esté dispuesto a asumir el ahorrador.

En este caso se tratan de cinco carteras:

- Garantizada: 100% en Renta Fija

- Refugio: también 100% en Renta Fija y Mercado Monetario

- Conservadora: una media del 25% en Renta Variable y el resto en Fija

- Moderada: 50% en Renta Variable

- Agresiva: con un 85% de inversión en Renta Variable

Para hacernos una idea de por qué este PIAS es tan popular vamos a ver su plan estrella: el agresivo.

La rentabilidad aproximada desde el 2013 al 2017 fue del 56% acumulado, lo que no está nada mal. Comparémoslo con las carteras de PIAS de Caixabank. Aunque hay que tener en cuenta que este PIAS de Estrategia 5 tuvo un retroceso del 6,46% en 2018, con lo que la diferencia no sería tan grande.

En general se trata de un plan que se comporta muy bien, incluso normalmente por encima de los índices europeos.

Al parecer tiene un buen equipo gestor.

PIAS Bankinter

Bankinter es uno de los bancos que ha decidido seguir prestando estos seguros de ahorro.

En su caso ofrece tres carteras de menos a más arriesgada:

- Moderada

- Dinámica

- Agresiva

Podemos ver los diferentes planes aquí.

PIAS AXA

El gigante asegurador francés también ofrece sus PIAS con 4 perfiles de riesgo:

El gigante asegurador francés también ofrece sus PIAS con 4 perfiles de riesgo:

- Perfil Moderado

- Equilibrado

- Dinámico

- Agresivo

AXA es una multinacional que trabaja con los grandes gigantes financieros del mundo y ofrece dos carteras diferentes en cada plan de riesgo. Entre sus proveedores están: JPM Global, Carmignac y M&G.

Sus comisiones en alguna de las carteras con más riesgo puede ser superiores al 2% anual, pero el rendimiento a esperar es alto.

PIAS Ibercaja

El nombre del PIAS de Ibercaja es LINK y consta de cuatro opciones diferentes.

- Cesta Equilibrada: invierte 15% de media en R.V.; comisiones 1,59

- Cesta Evolución: invierte 25% de media en R.V.; comisiones 1,64

- Cesta Crecimiento: invierte 40% de media en R.V.; comisiones 1,88

- Cesta Dinámica: invierte 75% de media en R.V.; comisiones 2,20

Este es un PIAS que me gusta como presenta su producto en la web, de manera clara y sin historias.

Otros PIAS es más complicado encontrar los datos correspondientes a sus planes o detalles.

PIAS Banco Mediolanum

Esta empresa ofrece dos tipos de PIAS:

- Europension Vida 2

- Futuro EXTRA PIAS

Ambos planes cuenta con cuatro perfiles de riesgo.

Mediolanum ofrece el acceso a gestoras como: JP Morgan Asset Management, Morgan Stanley, PIMCO, Black Rock o Franklin Templeton, entre otros.

Al igual que en el caso anterior me gusta mucho la manera en la que presentan sus planes en su web, de manera clara y transparente y con un montón de información.

Podemos ver la ficha de uno de sus productos aquí.

¿Cuáles son los mejores PIAS?

Es difícil decirlo.

Estos siete PIAS son bastante buenos y todos son bastante similares.

Con varias opciones de riesgo todo dependerá de lo que busque el cliente.

Además, hay que tener en cuenta una cosa muy importante en el mundo de la inversión: los beneficios y rendimientos varían con el tiempo, con lo que el PIAS que mejor se ha comportado en los últimos 5 años no tiene por qué serlo en los próximos 5.

Como hemos visto las comisiones variarán desde las más baratas en los seguros más conservadores a más caras en los que más arriesgan.

He visto comisiones incluso de hasta el 3% en algún plan.

Hay que reconocer que son costes elevados en algunos casos pero es lo que tiene contar con este tipo de gestión.

Otros PIAS interesantes son los de Santa Lucia o Catalana Occidente (también dueña de Plus Ultra).

¿Son los PIAS garantizados?

Si los PIAS usan solo Renta Fija serán en la mayoría de los casos garantizados, aunque hasta cierto punto. Es decir, la probabilidad de que quiebren los estados o las grandes instituciones que pagan esos cupones es casi nula, pero no deja de ser posible.

Vamos que aunque el Banco de Sabadell diga que un PIAS es 100% garantizado eso no quiere decir que el banco o las gestoras no puedan quebrar.

En el caso de la Renta Variable es obvio: ningún PIAS puede garantizar un plan que cuenta con una parte de la inversión en este tipo de renta. Tampoco lo puede hacer ningún otro programa parecido como Fondo de Inversión.

El ahorrador o inversor ha de ser consciente de que está asumiendo riesgos en este sentido.

Ahora bien, dicho esto, tenemos que pensar una cosa.

Para que no nos devuelvan un PIAS tendría que haber ocurrido una auténtica catástrofe.

Es decir, si la renta variable mundial colapsa y va prácticamente a cero cierto es que no nos devolverán los PIAS pero eso significaría que los estados del mundo habrían quebrado catastróficamente también.

Por lo tanto, si el mundo continúa como lo ha hecho los últimos cientos de años deberíamos esperar no tener problemas para recuperar nuestros PIAS.

De hecho, en el largo plazo los que invierten en renta variable siempre son los más rentables, a pesar de que en ocasiones y recesiones fuertes, como la del 2008, el valor de nuestras inversiones puede bajar bastante.

Es por eso que si tenemos la mala suerte de invertir justo antes de una de esas recesiones haríamos bien en mantener la sangre fría y pensar que la crisis es para todo el mundo.

En resumen, que siendo realistas estos productos son muy seguros y no hay mucho porqué preocuparse. Y si al final no se pagan es porque casi seguro que ha quebrado todo el mundo.

Ahora os voy a contar una anécdota de hace unos años de prácticas con las que tenemos que estar alerta cuando nos ofrecen productos de este tipo.

Cuidado con los PIAS estafa

Hace años me encontré con un viejo amigo el cual me contó una pequeña historia sobre como el novio de su hermana le intentó vender un producto financiero.

El padre de mi amigo es un pequeño empresario de la zona y el típico ahorrador de toda la vida.

Un hombre que la última deuda que tuvo fue hace 30 años y que no es famoso por gastarse el dinero en restaurantes o lujo asiático.

El hecho de tener cientos de miles de euros en sus cuentas bancarias le hacen ser el blanco de no pocas envidias y malos pensamientos, y también de buitres o de buscadores de fortuna, como en el caso de este chico pareja de su hija.

Este es un hombre que raramente sale a comer un domingo fuera y por tanto es visto como un malvado acaparador por los keynesianos que ven en su dinero en el banco la causa de todo el mal de esta crisis. Si solo se dedicara a gastarlo se solucionaría el problema de la demanda.

Mi amigo me dijo que este chaval le había estado abordando para hablar con él sobre un tema serio.

Se olía sobre lo que iba el asunto, pues había oído hablar a su hermana sobre el tema de que su pareja estaba metida en no sé qué productos financieros.

Estamos hablando del típico hombre joven español en paro dispuesto a agarrarse a cualquier cosa. Vamos, que el chaval en cuestión, estaba en paro y no se caracterizaba por tener ni formación ni experiencia en el sector financiero. No digamos ya, haber operado un futuro o contrato derivado en su vida, lo cual no creo que sepa ni lo que es.

Además es el tipo de persona a la que se puede manipular fácilmente y dada a la palabra y verborrea facilona. Carne de cañón y además el perfil perfecto para comerle la cabeza a sus potenciales clientes, y encima pensando que sabe de lo que habla.

El hecho es que mi amigo accedió a hablar con él un rato, y quedaron un día para hablar en una mesa de manera formal.

El chaval le explicó con toda la efusividad posible en lo que consistía la empresa para la que estaba trabajando, y le prometió las maravillas de ese negocio fabuloso, el cual estaba creciendo como la espuma.

La manera en la que le explicó fue tan agresiva que mi amigo tuvo que interrumpirlo en un momento y pedirle que se tranquilizara, y le dijo: “¿Pero con quién te crees que estás hablando? Relájate”.

Ante esto el chaval tomó una actitud un tanto más conservadora y le dijo a mi amigo que en ningún momento le estaba tratando de “vender la moto”.

Mi amigo le dijo que no estaba interesado en eso, y el chaval le respondía que estaba equivocado; que su producto era excelente y con total garantía.

El producto que le ofrecía el chaval era la inversión de un importe mensual en un plan de ahorro que en pocos años le haría ganar más de un 30% de beneficio anual en término medio (aunque esto del porcentaje no se lo explicó sino que le dio ejemplos de valores absolutos), y todo esto en un producto por el que no tendría que tributar, siempre y cuando lo mantuviera durante 10 años y con unas aportaciones determinadas.

Le intentó explicar que si invertía 10 mil euros al año al cabo de x años tendría millones.

Sí, le dijo que las rentabilidades a largo plazo son siempre positivas y para ello le presentó varias gráficas que llevaba consigo.

Es decir, que este chaval intentaba vender nada menos que productos similares a los fondos de inversión agresivos en renta variable de una manera un tanto infantil, sin tener ni la más mínima idea de lo que es la bolsa y los mercados financieros.

Así se estaba ofreciendo esos fondos de inversión en renta variable pensando que lo que le han dicho en los cursos y los seminarios que ha ido es verdad: que se puede ganar un 30% de media a largo plazo fácilmente.

¡Y esto se lo intenta vender a su cuñado!

Qué no hará con desconocidos.

Además de esto se le olvidó contarle bien sobre todas las comisiones, las cuales son anuales y también las que se lleva su gestora, sobre todo en el primer año.

La mordida, o comisión.

Si no de qué van a vivir esos gestores, como este chaval.

Lo mejor del asunto es que al chaval ya había intentado, no co mucho éxito, vender el producto al objetivo gordo, el padre de mi amigo, con la esperanza de poderle meter mano a parte de sus ahorros en el banco.

Mi amigo me dijo que estaba preocupado por ello ya que temía que si el chaval lograba que su hermana conseguía influenciar en su padre, este terminara poniendo dinero en ese asunto. Y es que la hermana también estaba interesada en el proyecto que le ofrecía su pareja, pero en este caso como futura gestora, para lo cual ya tenían pensado ir a algún seminario curso de los muchos que ofrece esa gestora, y no baratos precisamente.

El truco de ese PIAS es que estaba presentando datos de después de la crisis del 2008, empezando allá por marzo del 2009 cuando tuvo lugar una subida bursátil brutal en Wall Street que continuó prácticamente ininterrumpida por muchos años.

Estupendo, cogemos los datos de un año después de que las bolsas cayeran un 50% y se los presentamos a los incautos haciéndoles creer que el crecimiento de esas carteras es siempre cuesta arriba.

Esperar ganar un 30 o 20% anual de media en el IBEX 35 por décadas es una falacia.

Ni siquiera en Wall Street es posible.

Los “profesionales” (los que lo diseñan) detrás de un PIAS que promete un 30% anual lo saben perfectamente.

La vía del vende crece pelos es de las pocas que quedan disponibles para intentar ganar algo de dinero en la esfera de lo privado.

Por eso es importante no caer en este tipo de fantasías y contratar PIAS en instituciones financieras reguladas que sean más “normales”.

Es decir que no prometan una ganancia media del 30%, que es totalmente irrealista.

Como vimos antes, en los Planes de ahorro más arriesgados de las gestoras podemos esperar ganar del orden de un 5 al 10% al año como máximo.

No creáis cuentos chinos.

Conclusión

¿Cuál es mi opinión sobre estos PIAS?

Bueno, no son la panacea, pero es que nada que venga del mundo corporativo lo es.

Ahora bien, tengo que decir que se trata de productos en manos de gestoras profesionales y con los que podemos esperar tener unos rendimientos a largo plazo superiores a lo que tendríamos en depósitos o Renta Fija.

El que sean ofrecidos por estas grandes entidades financieras significa que tendrán un precio que hay que pagar: las comisiones.

Quizá podríamos conseguir mejores beneficios mediante una estrategia de inversión en índices selectiva, pero claro, para eso tendríamos que ser inversores expertos y la gran mayoría de los ciudadanos no lo son, y por eso un producto así podría estar bien.

Además, si contamos con el hecho del ahorro fiscal y la posibilidad de rescatarlos con antelación, tenemos un producto bastante decente.

Yo personalmente, siendo un trader profesional realizo mi propia operativa e inversiones, pero claro, eso es algo que muy pocos pueden hacer.

Espero que esta entrada os haya servido de ayuda a la hora de contratar el mejor PIAS.

Saludos.

¿Quieres estar a la última en el mundo de los brokers y recibir contenido de trading en exclusiva para los suscriptores en la newsletter?

Los comentarios están cerrados.