¿Estás pensando en invertir en acciones de Google (Alphabet)?

¿Estás pensando en invertir en acciones de Google (Alphabet)?

¿Te gustaría participar de las ganancias de una de las empresas más exitosas de los últimos 20 años?

Sin duda parece una de las opciones más destacadas a tener en cuenta, pero con la llegada de ChatGTP y otros desarrollos de inteligencia artificial, hay quienes dicen que los días de Google están contados.

¿Será verdad?

¿Quién sabe? Después de todo Google es una de las principales empresas de Inteligencia Artificial, así que la guerra está servida.

Empecemos con el análisis bursátil de Google (Alphabet).

Pero antes, déjame recordarte que este contenido solo tiene por objeto entretener, educar e informar, y no puede considerarse como consejo de inversión. Además, recuerda que tu capital está en riesgo al invertir.

Datos generales

- Símbolo: GOOGL

- Cotización: Nasdaq

- Sector: tecnología internet y datos

- Ingresos 2023: 307.394 millones USD

- Beneficios 2023: 73.795 millones USD

- Ventas por región:

- Estados Unidos: 47%

- EMEA (Europa, África, Oriente Medio): 30%

- APAC (Asia, Pacífico): 18%

- Resto América: 5%

- Ventas por sección:

- Google búsquedas: 57%

- Youtube ads: 11%

- Google Cloud: 9%

- Otros: 23%

- Accionistas:

- Fondos de inversión: +40%

- Otras instituciones: +37%

- Larry Page: 5,7%

- Sergei Brin: 5,5%

- Empleados: +190.000 (2022)

- Dividendos: sin dividendos

Google, o más bien Alphabet, la empresa «madre» es una de las más grandes del mundo, y tiene un catálogo de productos enorme, de los que te voy a nombrar los más conocidos:

- Buscador online

- Youtube

- Translate

- Google Maps

- Gmail

- Google Drive

- Android

Para entender lo involucrada que está esta empresa en la IA un detalle interesantes es que la misma fue dueña de Boston Dynamics hace años, para después deshacerse de ella. ¿Se lanzará algún día en la carrera por tener el mejor robot humanoide o se quedará con sus temáticas de internet?

A día de hoy es la empresa más importante a la hora de obtener información en el mundo online, pero con la llegada de ChatGPT, y antes de TikTok, parece que sus fundamentos podrían estar resquebrajándose. ¿O no?

Cotización:

Se pueden negociar las acciones en algunos de los brokers para comprar acciones de Bolsa. Recomiendo negociar los valores al contado.

Ventas y resultados

Bien, en este caso tenemos una empresa con un crecimiento imparable. Para hacernos una idea de ello, veamos la evolución de dos datos interesantes comparados:

| Años | Ingresos | Resultados |

| 2023 | 298.961 | 73.795 |

| 2022 | 282.836 | 59.972 |

| 2021 | 257.640 | 76.066 |

| 2020 | 182.527 | 40.269 |

| 2019 | 161.857 | 30.343 |

| 2018 | 136.200 | 30.730 |

| 2011 | 37.900 | 9.737 |

| 2005 | 6.100 | 1.465 |

| Aumento 2023/2011 | 684% | 657% |

* Resultados en miles de millones de USD

A pesar de que pueda haber una ralentización en el crecimiento de los ingresos y beneficios, lo cierto es que parece que Alphabet sigue creciendo y no parece indicar que sus ingresos o beneficios vayan a descender de manera significativa (a no ser que pase algún tipo de Cisne Negro tecnológico de alguna manera; que es de lo que suele hablar Cathie Wood, cuando considera que el desarrollo de las nuevas tecnologías algún día podría poner en aprietos el mismo negocio de Google).

Solo en el 2008 sus ingresos se vieron estancados con respecto al 2007 pero al año siguiente volvieron a crecer un 50% en solo un año.

Lo lógico sería que si llega una recesión importante tanto los ingresos como los beneficios se resintiesen.

En ausencia de ello creo que deberíamos ver a Google todavía subiendo su negocio.

Fíjate en un detalle importante, de 2005 al 2018, los ingresos de Google se multiplicaron por más de 20, casi igual que el precio de su acción.

La cuestión es ¿seguirá Google siendo capaz de aumentar sus ingresos al mismo ritmo durante los próximos 10 años?

Hasta el momento ha sido rentable invertir en Google pero nunca se sabe lo que el futuro nos puede deparar.

Veamos la evolución de sus ventas comparado con otros competidores:

| Empresa | 2018/2023 |

|---|---|

| Alphabet | 125.00 % |

| Apple | 44.50 % |

| META | 143.00 % |

| Microsoft | 91.80 % |

Si lo comparamos con algunos de sus rivales de las «6 o 7 magníficas» (depende porque muchos consideran que Tesla no lo es), Google es de las empresas que todavía más crece. Aunque se queda por detrás de Meta, que parecía una empresa a la que todos daban por muerta hace un par de años, pero curiosamente es la que más crece, y posiblemente la que más futuro tenga de este grupo.

Diversificación

Como te comenté antes, Google es una empresa con muchos productos, y como es lógico, opera en casi todo el mundo, así que se trata de una empresa perfectamente diversificada.

Pero vamos a ver un poco cómo le va en este tema.

Diversificación de productos

Variación de ingresos de Google 2019 a 2023:

- Ingresos totales: +90,6%

- Ingresos de Google Cloud: +270%

En los últimos años la compañía ha permanecido bastante estable en sus ingresos, con la mayoría viniendo de los anuncios de la búsqueda.

El único servicio que parece que crece de manera significativa es el de Google Cloud, que aunque de momento es poco más del 10% del ingreso total, si sigue creciendo así, en pocos años podría irse al 20 o 30%, números que ya serían importantes.

Diversificación territorial

En el tema de los ingresos por región, pues la cosa está bastante estable desde hace 5 años. Los mercados apenas han variado.

Los EEUU son su mercado más importante con casi el 50%, y así ha sido desde el 2018.

Aquí lo único destacable es que los ingresos de Asia y América Latina son muy pequeños para el potencial de esas regiones, donde Alphabet creo que tiene una importante batalla por llevar a cabo; eso siempre y cuando pueda mantener la cuota en sus mercados tradicionales, cosa que está por ver por la aparición de ChatGPT e incluso el notable empeoramiento de sus resultados de búsqueda orgánicos, que desde el 2023 son un completo desastre.

Análisis fundamental

Vamos a ver algunos de los ratios para ver cómo se está desempeñando la empresa en el tema de las cifras y resultados.

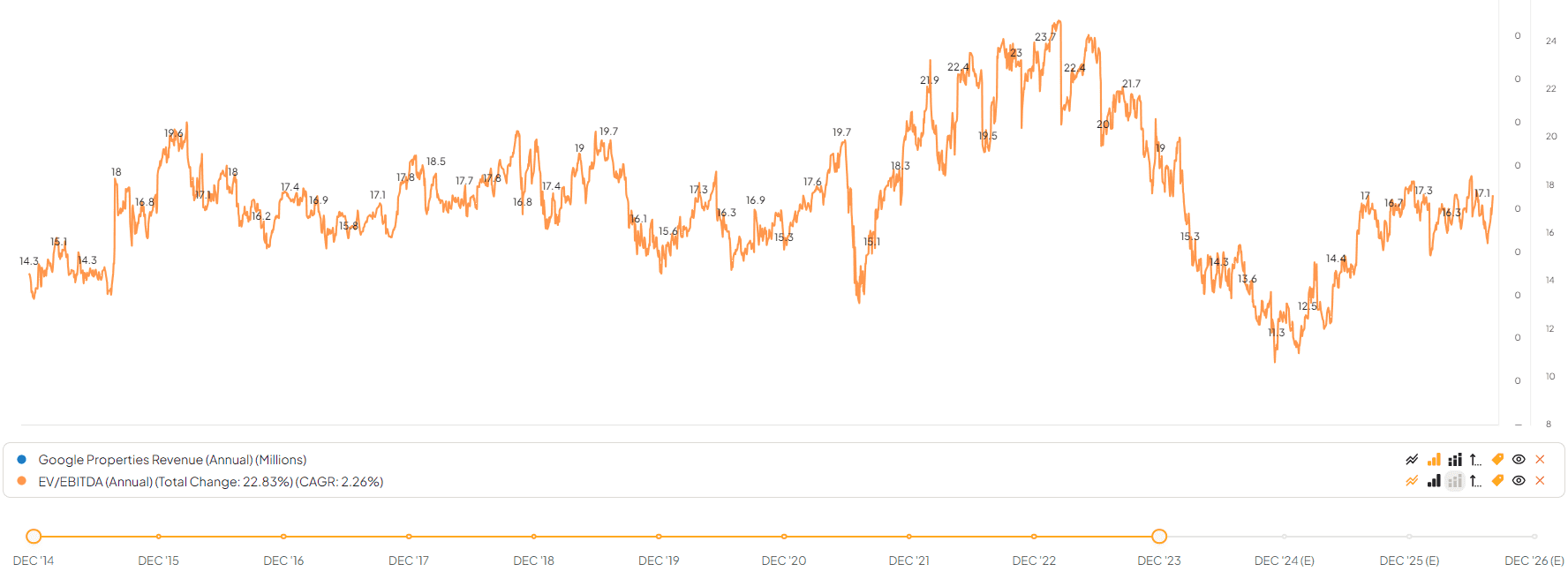

EV/EBITDA

Bien, si vemos esta medida, de Valor de la Empresa dividido entre los beneficios antes de impuestos y amortizaciones varias, podemos llegar a la conclusión de que así, a primera vista, la empresa no parece excesivamente cara, o al menos no desde un punto de vista muy diferente a los últimos 10 años.

Sí que lo estuvo a finales del 2021, pero la corrección de ese año y 2022 puso los números bastante más atractivos (al menos según esta métrica).

Así que por aquí podemos ver una métrica que no cuadra mucho con el pesimismo de muchos en la bolsa que están diciendo que estos valores están en una burbuja y han de colapsar.

Viendo estos datos parecería que ese no es el caso, sino que más bien, incluso podríamos esperar un aumento del ratio.

Puedes conseguir más datos como esos en Finchat.

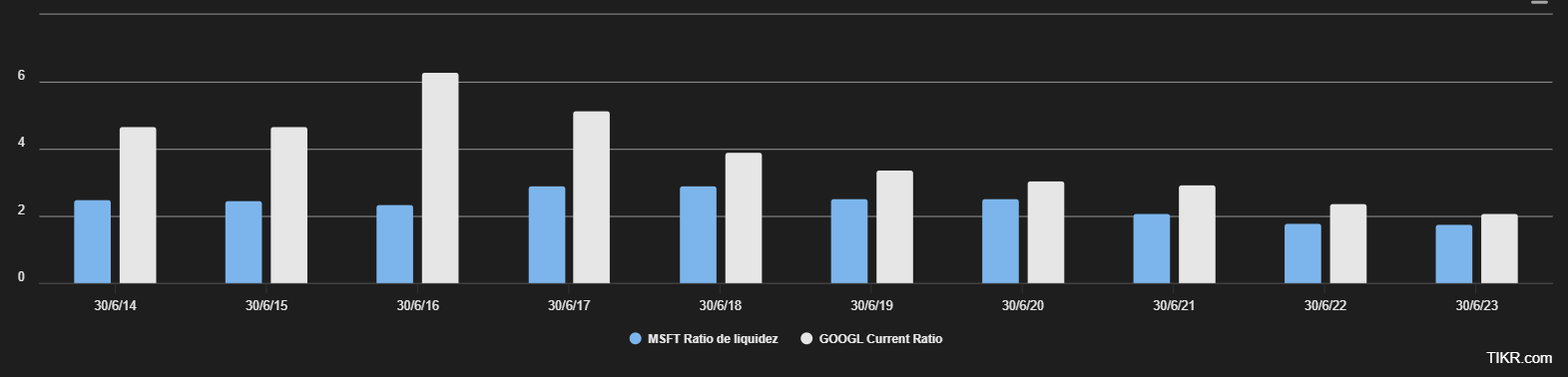

Ratio de liquidez

Comparando con el que es su archienemigo actual (con permiso de Elon Musk), la situación de liquidez de Google se ha ido deteriorando bastante con el paso de los años, y en este caso más de lo que ha empeorado Microsoft, que también ha sufrido pero su caída no ha sido tan pronunciada.

Variación del ratio de liquidez 2017/2023:

- Google: – 61%

- Microsoft: – 39,5%

Para mí esto es una muestra que estas empresas, poco a poco van acercándose a su madurez, o sea al momento en el que dejan de ser acciones de crecimiento totalmente para convertirse en lo que se conoce como Value. No obstante, todavía les queda algo más para llegar ahí.

Puedes ver más datos como estos en Tikr.com.

Te puede interesar > Por qué invertir en Microsoft

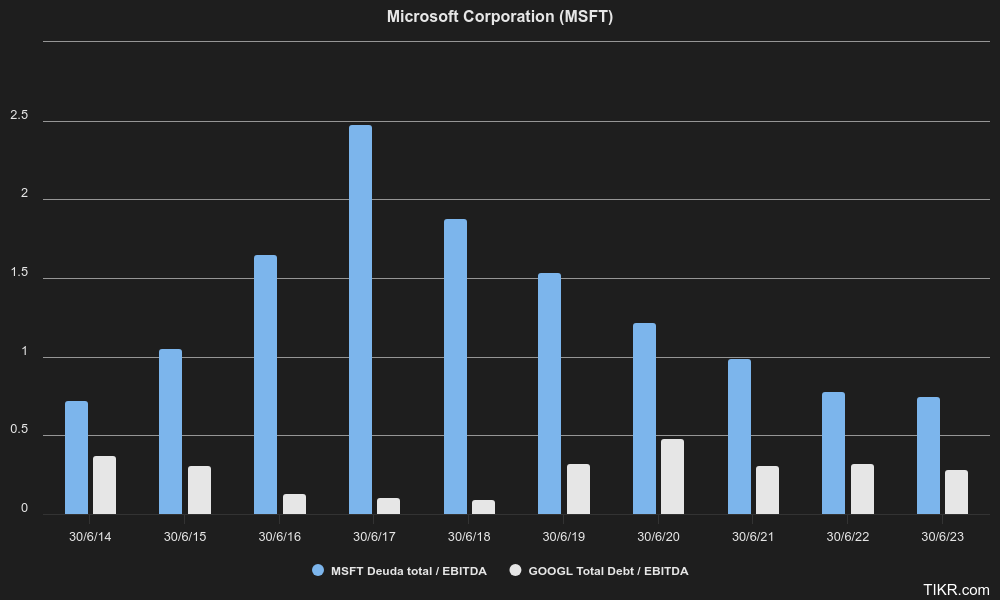

Deuda Total/EBITDA

Aquí tenemos otro ratio interesante que nos muestra la evolución del perfil de la empresa.

La barra azul es Microsoft y la blanca es Google.

Se ve como Google ganaba por goleada hace 8 años, cuando Microsoft tenía un perfil de deuda notablemente peor.

Google se ha caracterizado por ser una empresa casi sin deuda.

Los últimos años, no obstante, Microsoft ha mejorado mucho sus números, mientras que Google empeoró ligeramente desde 2018 a 2023.

Sin embargo, la posición de Google sigue siendo envidiable.

Para hacernos una idea de la diferencia con otras empresas:

- Deuda total/EBITDA Google 2023: 0,29

- Deuda total/EBITDA Microsoft 2023: 0,75

- Deuda total/EBITDA GE 2023: 2,64

Aquí es donde se ve la diferencia entre las empresas tecnológicas actuales y los viejos dinosaurios como GE, con una deuda muchísimo mayor.

Competidores

La cantidad de competidores de Alphabet es enorme. La verdad que no sé donde empezar.

La cantidad de competidores de Alphabet es enorme. La verdad que no sé donde empezar.

Vamos a ver una lista que más o menos me viene a la cabeza.

Buscadores:

- Bing (Microsoft; por qué invertir en Microsoft)

- DuckDuckGo

- Baidu

- Yandex

- Ecosia

- Yahoo

Medios sociales:

- Facebook (Por qué invertir en Meta)

- Instagram (Meta)

- TikTok (Bitedance)

- Linkedin (Microsoft)

- Bitchute

- Odysee

- Telegram

- Snap

- Quora

- Twitch (Amazon)

Cloud:

- Amazon (Por qué invertir en Amazon)

- Alibaba (Por qué invertir en Alibaba)

- Microsoft

- Oracle

- IBM (Por qué invertir en IBM)

- Tencent

- Salesforce

Básicamente la competición de Google es todo lo que esté expuesto en internet, y en internet está todo el mundo, hasta Telefónica. De hecho, una de las mayores disrupciones que ha causado Google y sus tecnologías asociadas es la caída paulatina de empresas como la anterior, que han visto como sus modelos de negocio se han visto afectados seriamente por las nuevas tecnologías, como las de Google.

¿Para qué llamar por teléfono si ahora podemos mandar emails (Gmail: Google), o hablar «gratis» por Whatsapp (Meta)?, por poner dos ejemplos.

Pues bien, Google se ha beneficiado de los avances tecnológicos destruyendo empresas dinosaurios por el camino, pero ahora se encuentra con dos problemas competitivos:

- Su competencia tecnológica actual es cada vez mayor: por ejemplo el fenómeno TikTok

- La amenaza de la IA parece que puede hacer en el futuro lo que las Googles hicieron con las Telefónicas.

El primero es más «llevadero», por decirlo así, aunque no fácil, pues cada vez más sitios como Tik Tok le comen el terreno, sobre todo entre las generaciones más jóvenes.

Otro problema es la misma calidad del buscador, que poco a poco ha ido deteriorándose de manera inexorable y ahora si te das cuenta:

- Tiene 4 anuncios en cada vez más búsquedas

- Pone productos propios como «la gente también pregunta», justo debajo de los anuncios

- Pone vídeos de Youtube (producto propio), en las primeras posiciones

- Pone foros irrelevantes en las primeras posiciones (¿Te suena la alianza de Google con Reddit?)

- Favorece a webs de grandes empresas sin relación con los tópicos

Esto es algo que la mayoría de la gente no se da cuenta o ni piensa, pero la experiencia de búsqueda no era así hace años. Había más equilibrio en los resultados y no tantos anuncios y contenido mediocre de empresas grandes sin relación con la búsqueda.

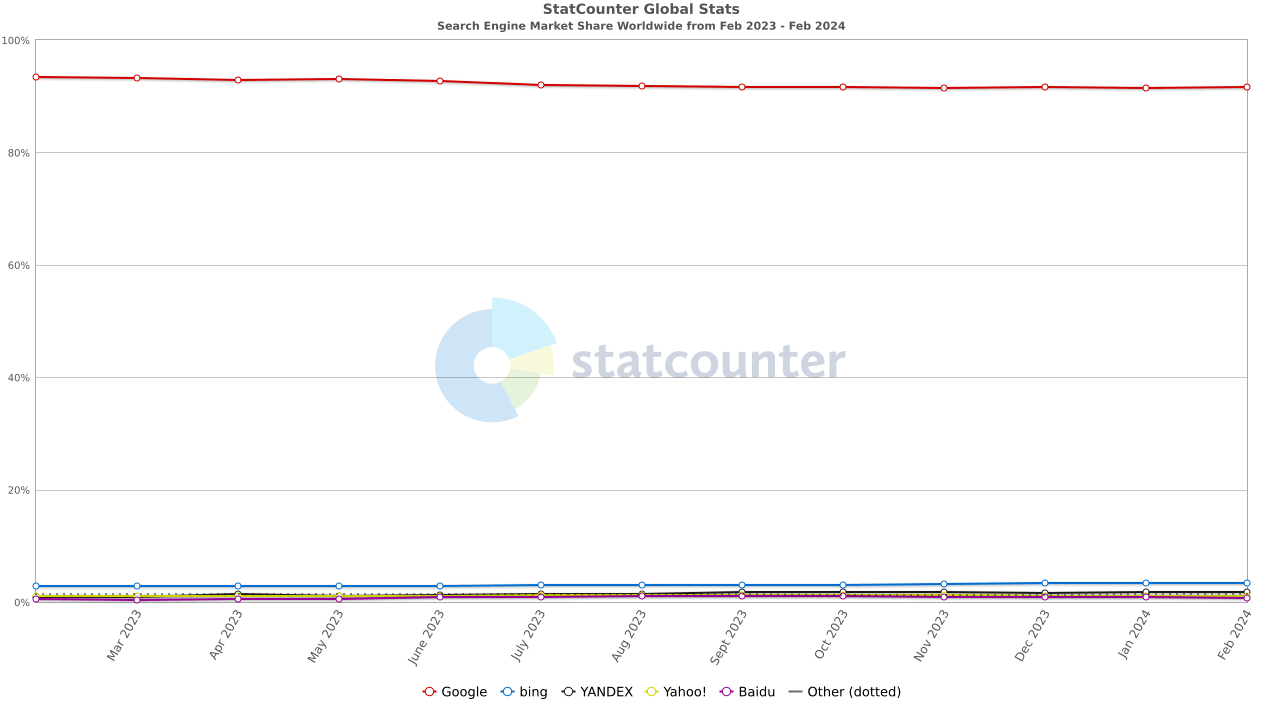

Esto puede hacer que sitios como Bing u otros buscadores aumenten su cuota de mercado (cosa que todavía se resiste a ocurrir, tal y como veo en los datos de Statcounter en marzo de 2024), o incluso exacerbar la marcha de la gente hacia ChatGPT y los chats de inteligencia artificial.

Pero ahí es donde muchos piensan que Google tiene un as en la manga, con alguna mejora futura de IA que haga su chat o buscador como el mejor del mercado por diferencia.

No obstante, de momento, las pruebas con Bart y Gemini han sido desastrosas.

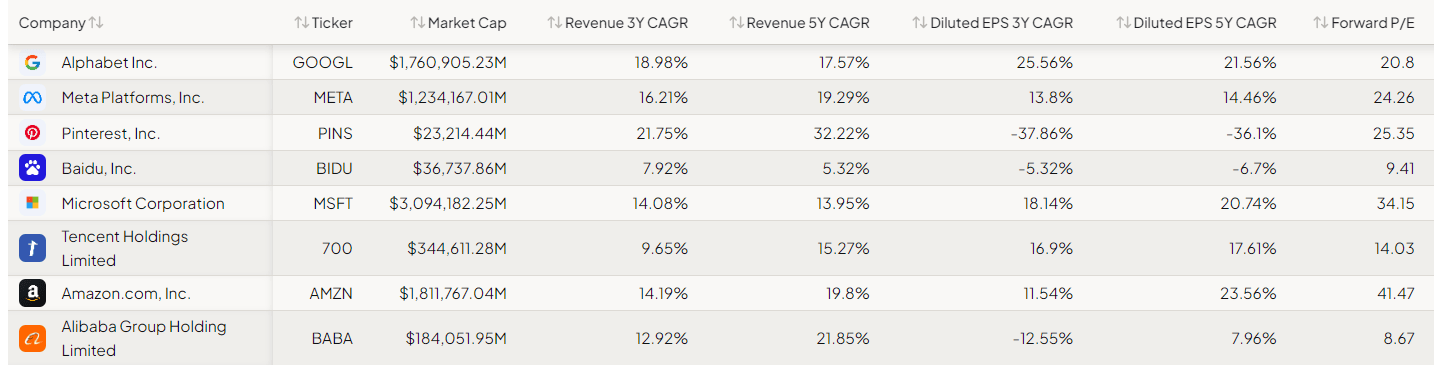

Comparación de datos con competidores

Ahí podemos ver algunas cosas:

- Las ganancias por acción diluidas han crecido en Alphabet más que en la mayoría de sus competidores, tanto en 5 como en 3 años. En los últimos 3 años el único rival que se le acerca es Microsoft, que creció un 18,14%.

- En los 3 años de 2020 a 2023 sus ventas crecieron más que la mayoría de competidores salvo Pinterest

- El ratio del PER nos muestra un panorama en el que Alphabet no parece «caro» comparado con sus competidores americanos

- Ese mismo ratio PER nos muestra que las empresas chinas estarían ¿Sobrevendidas? El mercado bajista chino continúa en 2024. ¿Cuándo terminará?

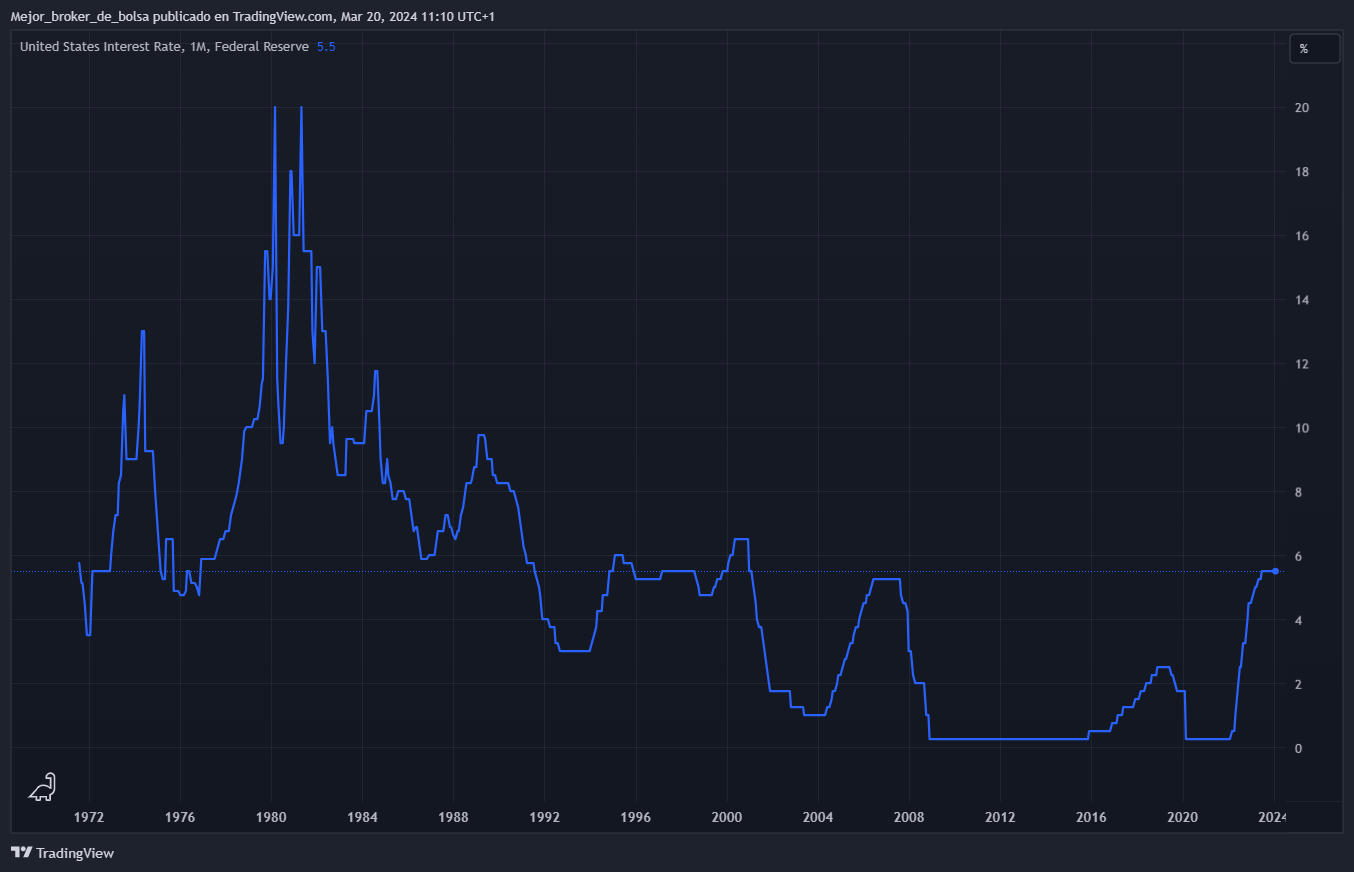

Análisis macroeconómico

Como la FED va a sacar los resultados hoy (20 de marzo de 2024), día en el que hago este análisis, voy a comentar sobre el tema ahora.

Bien, parece que la FED no va a bajar los tipos, tal y como se pensaba hace varios meses, cuando las expectativas daban varios descensos para el año 2024.

Bien, parece que la FED no va a bajar los tipos, tal y como se pensaba hace varios meses, cuando las expectativas daban varios descensos para el año 2024.

¿Me importa lo que haga la FED hoy?

No.

Me es totalmente irrelevante.

También me es irrelevante que no bajen los tipos en todo el 2024, incluso con la inflación bajando más tarde al 3%.

El hecho es que mi opinión es la siguiente:

- Tarde o temprano los tipos van a bajar y eso es lo que están descontando las acciones tecnológicas como Alphabet desde hace tiempo (la bolsa descuenta, no lo olvides)

- Cuanto más tarden en bajar los tipos de interés, más probable que las bajadas posteriores sean más rápidas y violentas

- Las bajadas finales, camino al 0, las espero para la siguiente crisis, que debería llegar tarde o temprano, ¿Quizá a finales de 2025? ¿Quizá en 2026?

- A pesar de que pudiera haber un mercado bajista, las bajadas de tipos tienen un efecto positivo a largo plazo sobre las empresas como Google, pero:

- Tienen mayor efecto aún sobre las acciones disruptivas. Piensa en los valores disruptivos de los que habla Cathie Wood, por lo que por ahí podrían venir incluso amenazas a la misma Google mediante el desarrollo de, por ejemplo, soluciones de código abierto en el blockchain, incluso para la temática de las búsquedas.

Pero también me puedo equivocar y que al final lo que ocurra es que suba la inflación y así finalmente lleguemos a la fase inflacionaria, y posiblemente ¿hiperinflacionaria? Yo no creo que esto sea lo que ocurra, al menos por ahora, pero eh, ¿quién sabe? Además te recuerdo que esta entrada no es consejo financiero de ningún tipo.

Por lo tanto, esas posibles bajadas de tipos a largo plazo pueden ser una hoja de doble filo para Google:

- Bueno por su carácter tecnológico

- Una amenaza para la misma Google por las IA

Creo que en el 2026 tendremos ya las cosas más claras.

Razones para comprar (o no) acciones de Alphabet

Las acciones de Google han sido unas de las más rentables durante las últimas décadas, de eso no cabe duda. Si comparamos el rendimiento con acciones tradicionales del mercado español como Telefónica o Santander, no hay color.

Las acciones de Google han sido unas de las más rentables durante las últimas décadas, de eso no cabe duda. Si comparamos el rendimiento con acciones tradicionales del mercado español como Telefónica o Santander, no hay color.

Google ha sido uno de los ganadores de esta nueva era tecnológica y eso se refleja en sus resultados empresariales y bursátiles.

Lo que pasa es que la situación se pone bastante más compleja conforme avanzan los años, pues aumenta mucho la competencia y las amenazas, así como también se presentan nuevas oportunidades.

Hay que tener en cuenta que han habido cambios importantes en la tecnología y los marcos legales en los que opera esta compañía.

👍 Ventajas de comprar acciones de Google

1 La Nueva Normalidad es sustituida por el Cambio Climático y otras emergencias

No hay duda que con el concepto de la Nueva Normalidad durante la pandemia del Covid, parecía que el mundo acabaría en un entorno totalmente virtual y tecnológico, lo que en teoría favorecía a Google de manera notable, y así fue durante los años de la misma.

A pesar de que la pandemia parece haber pasado y se ha vuelto a una semi-normalidad casi como antes, el hecho es que han venido otras nuevas emergencias que parecen que llevan al mundo de nuevo al final del uso de la vida en el plano físico y más hacia el uso del internet y la realidad virtual.

Estamos hablando de la Emergencia Climática, y conceptos como las ciudades de 15 minutos, y demás parecidos, que parece que forman parte del concepto del Gran Reset.

Todos esos escenarios favorecen las condiciones para que Google y sus marcas puedan sobresalir aún más, ya que al haber menos viajes y actividades tradicionales se supone que la gente tendrá que pasar más tiempo en la red, y ya sabemos que Alphabet es uno de los reyes de la misma.

2 El dominio de mercado es indudable.

Google es el líder mundial indiscutible en sus nichos principales: buscador y reproductor de videos online (Youtube). De hecho esas dos plataformas son los dos mayores buscadores de información online en el mundo, con permiso de Tik Tok.

No paran de haber nuevas incursiones e intentos de otros buscadores (Duck Duck) y sistemas de reproducciones (Bitchute), Twitch, Rumble, Odysee, pero lo cierto es que por mucho que lo intenten el dominio de mercado de apenas se ha movido. Google sigue dominando este mercado, y todo parece que lo seguirá haciendo en los próximos años, a no ser que venga algún cambio muy gordo.

Pero, de nuevo, ojo con Tik Tok, que viene pegando muy fuerte y parece que pone nerviosos a los jefes de Google.

3 Los ingresos y beneficios han seguido subiendo con fuerza

Si vemos los datos y beneficios (apartado más adelante) se puede entender fácilmente porqué Google es una empresa que ha tenido tanto éxito en la bolsa.

Cuando había unos 9.000 y pico de millones de dólares de beneficio en 2011, pocos pensaban que se podría aumentar dicha cifra hasta más de 30.000 millones 7 años más tarde. Es decir, los beneficios no han dejado de crecer de manera notable, hasta cifras que dan mareo.

Supongo que algún día futuro la empresa empezará a repartir dividendos, igual que lo han hecho todas las tecnológicas a lo largo de la historia.

4 Potencial de crecimiento en mercados fuera de USA

El dominio del mercado de los Estados Unidos está más que claro, con más de un 45% de las ventas viniendo de ese país.

Creo que la empresa tiene un margen de mejora muy grande sobre todo en el resto de América, donde además Latam tiene un potencial de crecimiento económico notable, con economías como México o Brasil con un futuro bastante prometedor.

También hay posibilidades de mayores márgenes de crecimiento en Asia, aunque ahí el mercado es más complicado por la competencia e idiosincrasia nacional.

👎🏻 Riesgos de comprar acciones de Google

1 Aumento de las regulaciones estatales en el sector.

1 Aumento de las regulaciones estatales en el sector.

Bien conocida es la lucha que hay en muchos países europeos por combatir el poder hegemónico de las grandes empresas tecnológicas americanas en su territorio.

En España por ejemplo han sacado una «Tasa Google» para intentar sacar rédito de la actividad de esta compañía en el territorio. Francia es otro país bastante belicoso con el buscador (mira su impuesto a las tecnológicas en este enlace).

Creo que en el futuro seguiremos viendo intentos por parte de muchos gobiernos mundiales para intentar obtener ingresos fiscales extra. Obviamente dicha búsqueda se va a ver propiciada también por una cada vez mayor necesidad de conseguir ingresos fiscales en medio de una crisis global de financiación.

Sin duda, todo esto tiene que afectar de una manera u otra a esta empresa. Sin embargo, por otro lado, esta ultra-regulación también hace que sea imposible que salga competencia seria en Europa, pues al final, las regulaciones lo que hacen es destruir la iniciativa nacional.

Puede que saquen impuestos extra a Google pero que no esperen ver cómo surgen alternativas viables a esta en el territorio europeo.

2 El precio de la acción puede estar demasiado elevado

Vamos a ver, después de tantos años de subidas tras subidas bursátiles ya vendría siendo hora de que el mercado alcista secular tecnológico llegue a su fin, o al menos sufra un fuerte varapalo, algo quizá más fuerte que lo del 2008.

Podría parecer que no, pero esto siempre ha sido así, y acciones históricas del pasado, que fueron líderes mundiales en su momento, como por ejemplo Ford o empresas ferrocarriles en el Siglo XIX acabaron por pagar el precio de los ciclos bursátiles.

Seguro que en los años dorados de Ford, los accionistas de la misma la consideraban intocable, pero al final las cosas cambien. Lo cierto es que cuando llegue el cambio de ciclo, lo más probable es que Google pase del grupo de acciones ganadoras (tecnología) al grupo de las no ganadoras.

3 Posible llegada de una gran crisis financiera

Llevamos muchos años con que algún día tiene que venir una gran crisis financiera.

Hay gente que ha estado comentando esta posibilidad desde hace muchos años, pero al final parece que nunca llega.

Pero ¿Qué pasa si el momento 2008 llega por fin en 2025, 2026 o 2027?

4 Crisis geoestratégicas cada vez más graves

En el 2021 se han ido recrudeciendo las tensiones con China y con Rusia, y con esta última hay un riesgo claro de guerra en Europa por el tema de Ucrania.

Si se desata una guerra a nivel mundial no hace falta que diga que no se libra ni Google ni ninguna otra acción del mundo, sobre todo si la misma provoca el uso de bombas nucleares.

Así que hay que estar atentos a lo que pase en los próximos años, pues hay muchos elementos claves como:

- Elecciones de Estados Unidos en 2024

- Situación peligrosa en Taiwán

- Posible escalada de la guerra en Gaza

- Posible escalada de la guerra en Ucrania

- Y muchas más regiones con problemas

¿Cómo invertir en Google?

Bueno, esta es una pregunta sencilla de contestar.

Para invertir en Google lo mejor es comprar acciones de la empresa en el mercado de valores americano. Para eso no hay misterio: simplemente buscar un buen broker online que permita la negociación de acciones al contado y comprar las acciones.

Brokers para comprar acciones de Google sin comisiones o con comisiones mínimas:

- Comprar acciones de Google con eToro

- Comprar acciones de Google con XTB Latam

- Comprar acciones de Google con Admirals

Capital en riesgo. Otras comisiones aplican.

Más alternativas:

Una cosa que deberías tener en cuenta es el hecho de que si piensas mantener las acciones a largo plazo quizá te interese un broker que no cobre comisiones de custodia.

Brokers de ese tipo en España son: Interactive Brokers, o DEGIRO.

En México, Colombia, Argentina o Latinoamérica en general, tendremos que buscar opciones locales o mirar otras opciones internacionales como Interactive o eToro, donde podremos comprar acciones sin apalancamiento (DEGIRO no está disponible para la región).

Sin embargo, si lo que quieres es comprar acciones de Google para hacer negociación a corto y medio plazo, ahí ya puedes meter mano de muchos más brokers ya que el problema de la custodia se minimiza.

¿Es buena idea invertir en Google? Opiniones finales

Después de todo lo visto, ¿Crees que será buena idea invertir en Alphabet o no?

Después de todo lo visto, ¿Crees que será buena idea invertir en Alphabet o no?

Después de todo se trata de una de las empresas más importantes de nuestro tiempo y es posible que parte de tu tiempo lo pases con sus productos (Buscador, Youtube, Gmail, etcétera), lo que nos da muestra del poderío de esta empresa.

Pero eso no es suficiente para saber si la acción puede ser una buena inversión o no.

Hay muchos factores a tener en cuenta:

- Geopolíticos: ¿Aumentarán las guerras o habrá más paz?

- Macroeconómicos: ¿Subirán o bajarán los tipos de interés?

- Competitivos: ¿Qué pasará con la IA? ¿Desaparecerán los buscadores como conocemos hoy?

- Técnicos: ¿Puede estar el precio demasiado elevado a día de hoy? ¿O podría estar sobrevendido?

Imposible saberlo todo.

Cada uno tenemos nuestra opinión sobre la empresa.

Yo, por ejemplo, a pesar de las malas noticias del corto plazo (ChatGPT, IA, TikTok, buscadores, etc), pienso que Google seguirá siendo una inversión notable para los próximos años, pero como todos me puedo equivocar.

¿Tú que piensas?

Más información: https://abc.xyz/investor/

¿Quieres estar a la última en el mundo de los brokers y recibir contenido de trading en exclusiva para los suscriptores en la newsletter?