En esta ocasión me toca hablar de Uber, una de las acciones que tengo en cartera y que más sigo.

En esta ocasión me toca hablar de Uber, una de las acciones que tengo en cartera y que más sigo.

¿Pero qué tiene esta acción que la hace atractiva?

Y ¿qué posibilidades puede haber de que acabe por quebrar y que lo perdamos todo? Pues más de las que podamos pensar a priori. Es una acción de mucho riesgo. Eso no lo dudes.

Pues de eso y mucho más te voy a hablar en este análisis de Uber. Cosas como:

- Puntos fuertes y débiles del negocio

- Cuáles son sus competidores

- Cómo y cuándo comprar acciones

- Resultados y datos fundamentales de la compañía

Así que empecemos.

| 📈 Empieza a invertir en Uber ahora en eToro pagando el 0% de comisiones en acciones al contado (tu capital está en riesgo. Otras comisiones pueden aplicarse) |

Y además, recuerda que:

- Los resultados pasados no garantizan rendimientos futuros

- Y que el contenido de esta entrada no puede considerarse como consejo de inversión. Este contenido es solo para entretener e informar a los traders.

Datos generales

![]() Uber es una empresa nueva en Bolsa que salió en mayo del 2019 en el NYSE. Sin embargo, la empresa viene de más atrás, habiendo sido fundada en el año 2009, justo cuando la anterior recesión estaba terminando.

Uber es una empresa nueva en Bolsa que salió en mayo del 2019 en el NYSE. Sin embargo, la empresa viene de más atrás, habiendo sido fundada en el año 2009, justo cuando la anterior recesión estaba terminando.

Al igual que otros gigantes de la tecnología Uber tiene su base en la zona de San Francisco.

Como era de esperar ha sido una acción muy volátil desde su salida y creo que va a ser así por bastante tiempo.

Vamos a ver los principales detalles de este valor bursátil:

- Número de acciones: 2.076.000.000

- Mercado: NYSE

- Símbolo: UBER

- Sector: transporte de pasajeros (taxi), reparto de comida

- Accionistas (feb. 2024):

- Vanguard: 8,0,3%

- Fidelity: 5,65%

- Blackrock: 4,38%

- Empleados: 30.400

- Ventas por región (2023):

- Estados Unidos: 54%

- Europa, Medio Oeste y África: 26,7%

- Asia: 11,8%

- Rentabilidad por dividendo aproximada: sin dividendos por ahora

Diversificación

Primero veamos la diversificación de sus productos.

Primero veamos la diversificación de sus productos.

Diversificación de productos

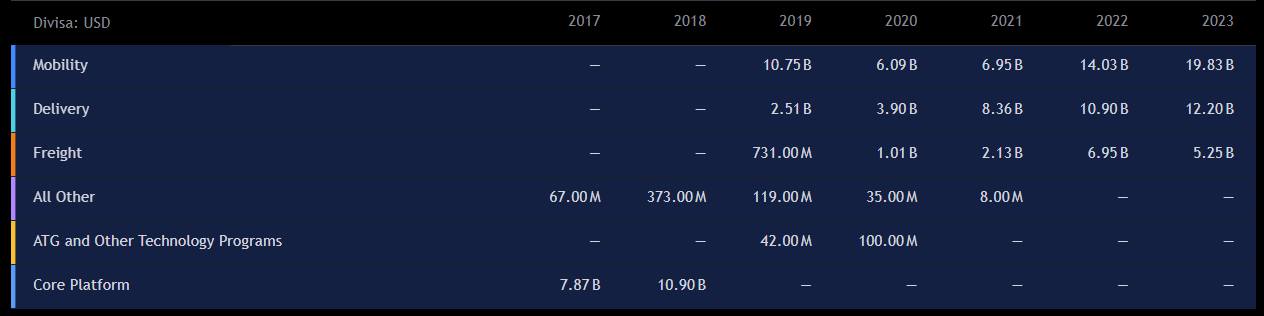

Uber es conocido en el mundo como la compañía que gestiona los taxis, pero hace más cosas que esa. Veamos a lo que se dedica hoy en día:

- Movilidad (Taxis)

- Envío de comida

- Logística (comercial)

Como vemos, los productos de Uber han ido cambiando con el tiempo.

No me interesan tanto los datos de 2017 y 2018, que tenían otros conceptos, sino los datos del 2019 al 2023. Veamos:

| Mercado | Crecimiento 2019 a 2023 |

| Movilidad | 84 % |

| Reparto | 386 % |

| Logística | 619 % |

Como vemos, en el 2017 el segmento totalmente dominante de la empresa era la gestión de los taxis, pero las cosas han cambiado de manera radical en los últimos años, y ahora tenemos a una empresa mucho más diversificada.

Esto puede ayudar a comprender por qué más adelante puede afrontar mejor las amenazas que se les presentan, que no son pocas.

Más datos como estos en TradingView.

Te puede interesar > Reseña de TradingView

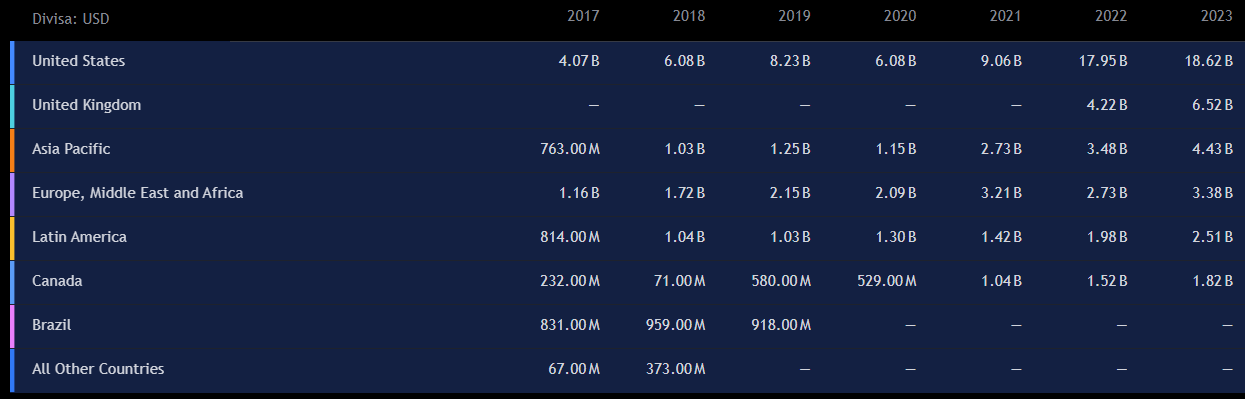

Diversificación regional

Veamos dichos datos en porcentajes:

| Año | EEUU (%) | Reino Unido (%) | Asia Pacífico (%) | EMEA(%) | América Latina (%) | Canadá (%) | Brasil (%) | Otros países (%) |

|---|---|---|---|---|---|---|---|---|

| 2017 | 51.28% | 0.00% | 9.61% | 14.62% | 10.26% | 2.92% | 10.47% | 0.84% |

| 2018 | 53.93% | 0.00% | 9.14% | 15.26% | 9.23% | 0.63% | 8.51% | 3.31% |

| 2019 | 58.13% | 0.00% | 8.83% | 15.19% | 7.28% | 4.10% | 6.48% | 0.00% |

| 2020 | 54.53% | 0.00% | 10.31% | 18.75% | 11.66% | 4.74% | 0.00% | 0.00% |

| 2021 | 51.89% | 0.00% | 15.64% | 18.38% | 8.13% | 5.96% | 0.00% | 0.00% |

| 2022 | 56.30% | 13.24% | 10.92% | 8.56% | 6.21% | 4.77% | 0.00% | 0.00% |

| 2023 | 49.95% | 17.49% | 11.88% | 9.07% | 6.73% | 4.88% | 0.00% | 0.00% |

Lo que más curiosidad me causa es lo importante que es el mercado del Reino Unido, que representa nada menos que casi un 20% del negocio de la compañía. Mucho más de manera proporcional que los EEUU.

Otro tema que me choca un poco es que América Latina y EMEA (Europa, Oriente Medio y África) se han comportado de manera muy pobre. ¿Por qué?

Brasil, además, desapareció del radar de la empresa.

Pero lo importante es ver que la empresa sigue con fuerza, sobre todo en los mercados anglosajones.

Creo que Uber tiene mucho potencial de crecimiento en EMEA, Brasil e Hispanoamérica.

Competidores

Uber compite en varios segmentos.

Uber compite en varios segmentos.

Vamos a ver cómo se compara con sus competidores en los mismos.

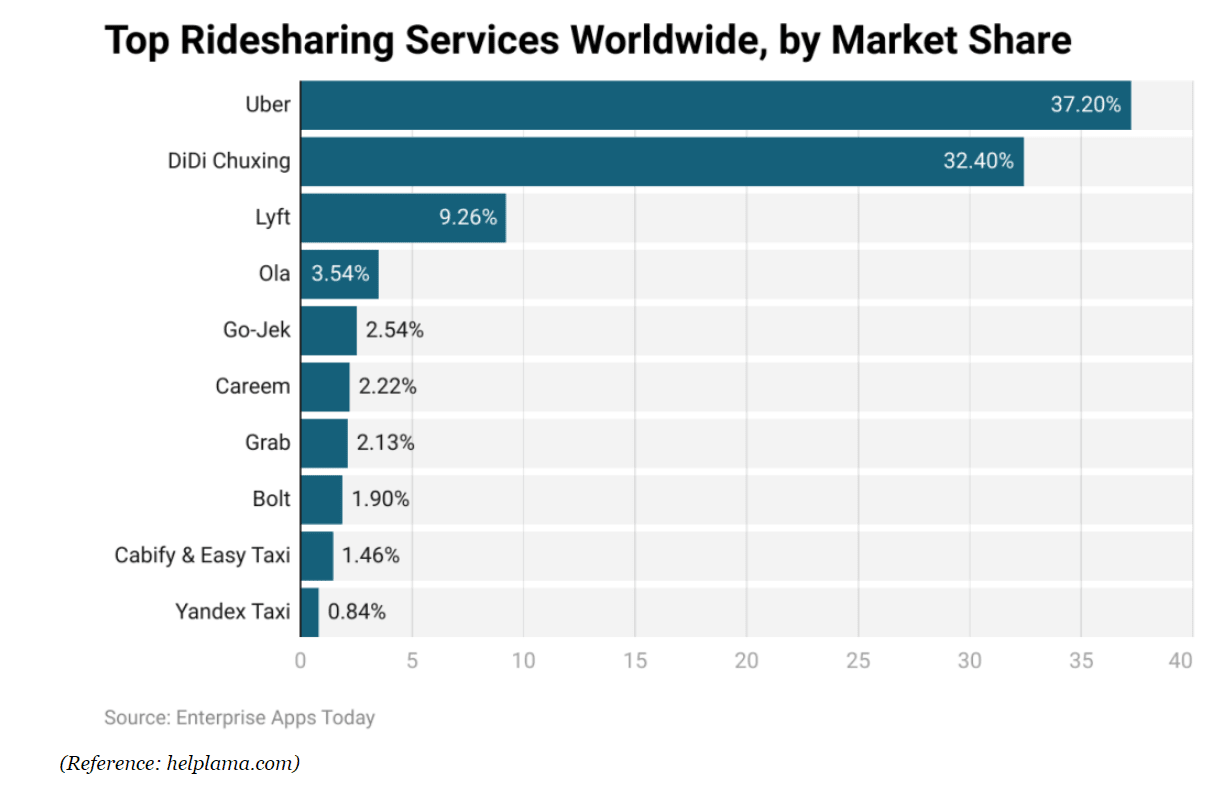

Segmento de taxis

Sus competidores en este segmento son:

- Lyft

- Didi Chuxing

- Grab

- Bolt (Taxify)

- Ola Cabs

- Cabify (España)

- Empresas de taxis locales

¿Por donde empezar aquí?

La competencia de Uber es global, y depende en gran medida del mercado regional donde opere.

En China domina Didi, por ejemplo, y allí es complicado comer terreno, pero lo mismo digo de los Estados Unidos, donde casi todo el mercado se lo reparten Uber y Lyft.

Luego están las compañías de taxi pequeñas y los países como España, donde el sector está dominado por gremios y donde la política interviene de manera muy fuerte el mercado.

Lo primero que llama la atención es la enorme diferencia de tamaño de Uber, tanto en TEV como capitalización total.

Y también hay que tener en cuenta que, menos Uber, la mayoría de sus competidores están en pérdidas, por lo que no podemos casi ni comparar.

Puedes conseguir más datos como esos en Finchat.

Creo que no hay duda de que Uber es el líder mundial, tanto en cuota de mercado como en tecnología.

¿Pero logrará mantener dicho liderazgo?

Yo creo que es probable que sí.

Segmento de reparto

Con Uber Eats compiten:

- Delivery Hero

- Grabs

- Just-Eats

- Deliveroo

- Doordash

Este segmento es, quizá, el más complicado, y lo es porque es un mercado en el que ha sido casi imposible operar para tener beneficios.

Parece que el mercado solo podrá dar beneficios importantes cuando ya solo queden pocas empresas en el mismo y puedan imponer sus precios. Esto en cierto modo ya está sucediendo en los EEUU, donde Uber Eats y Doordash se reparten ya del orden del 80% del mercado.

Eso es una buena señal para Uber, que vio como otros competidores como Grubhub (pertenece a Just Eats) han perdido terreno, mientras ellos lo mantuvieron, y se defendieron muy bien del enorme crecimiento de Doordash. Por eso ahí creo que le queda una guerra muy importante, pero creo que Uber es el mejor posicionado para seguir compitiendo con el líder y repartirse, pues, casi todo el mercado en el futuro.

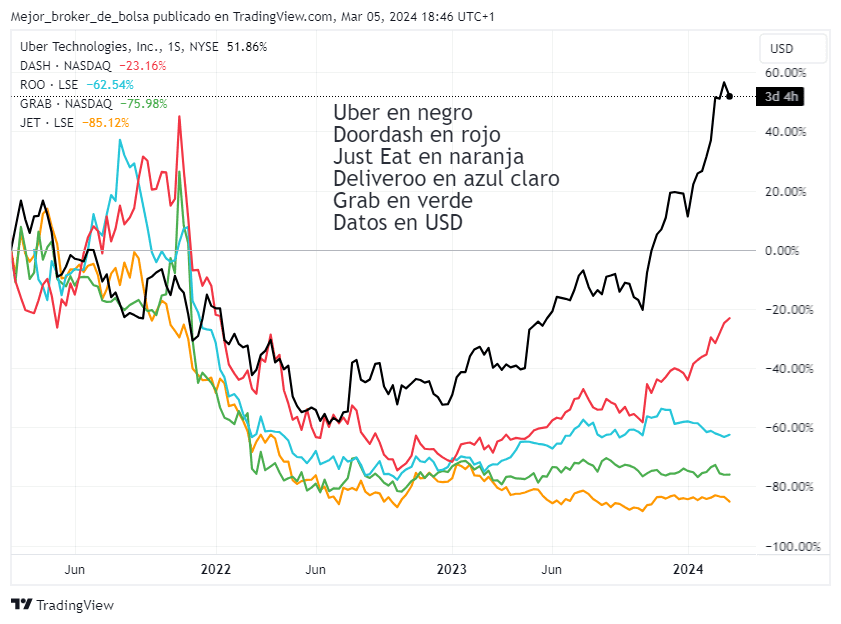

Veamos una comparación del comportamiento bursátil con dichas empresas:

Como vemos, Uber se lleva la mejor parte.

Algo ha debido hacer bien el gigante con marca de color negro, que de hecho fue una de las grandes empresas de tipo crecimiento que mejor rebotó en la recuperación de finales de 2022 y 2023.

El resto de competidores europeos y asiáticos (Deliveroo, Just Eats, etc), fueron «aniquiladas» en Bolsa.

De todos modos no olvidemos que estamos comparando negocios diferentes, pues Uber tiene otro segmentos más rentables. Aunque en el caso de Grab, también compiten en los taxis, así que ahí si que estaríamos ante una comparación más pareja.

Segmento de logística

Este es el mercado más sorprendente, y es que no me esperaba que metiera en un mercado así y con tanta fuerza además.

Competidores:

- C.H. Robinson

- Landstar

- Convoy

- Loadsmart

- Transfix

No es un segmento que voy a estudiar mucho ahora, pero solo puedo decir que el crecimiento de los últimos años ha sido notable.

Por lo que veo, Uber quiere crecer y causar una disrupción en el mercado, para al final terminar por comer terreno a los clásicos como Landstar y C.H. Robinson.

¿Lo conseguirá?

En los próximos años iremos saliendo de dudas.

Análisis fundamental

Vamos a ver algunos de los datos fundamentales más importantes de Uber.

Vamos a ver algunos de los datos fundamentales más importantes de Uber.

Para ello te recomiendo herramientas como: Tikr.com, TradingView o Finchat.

Ahora vamos a ver algunas de las métricas.

Ventas y resultados

| Años | Ingresos (millones de $) | Beneficios |

| 2023 | 37.281 | +3.811 |

| 2022 | 31.877 | -9.141 |

| 2021 | 17.455 | -496 |

| 2020 | 11.139 | -6.768 |

| 2019 | 14.147 | -8.506 |

Por fin la empresa entró en la senda de los beneficios, y creo que eso explica buena parte del buen comportamiento bursátil de 2023. Esto es algo lógico y suele pasar en las acciones de Bolsa.

Pero lo importante aquí es si la empresa seguirá creciendo sus ventas y beneficios de manera sostenida o si por el contrario se atascará.

Deuda total entre fondos propios

Comparemos sus datos con su competidor más fuerte: Lyft.

Parece que ambas compañías han aumentado su deuda a lo largo de los años, pero con un descenso notable en el 2023, lo que da un poco de esperanza.

Sin embargo, la situación de solvencia parece mejor para Uber, siendo el crecimiento del perfil de solvencia de Lyft más preocupante.

Ratio de disponibilidad

| Año | Uber | Lyft |

|---|---|---|

| 2016 | 2.80 | 3.31 |

| 2017 | 1.38 | 3.43 |

| 2018 | 1.82 | 1.41 |

| 2019 | 2.30 | 1.21 |

| 2020 | 1.22 | 1.13 |

| 2021 | 0.81 | 0.97 |

| 2022 | 0.88 | 0.66 |

| 2023 | 1.01 | 0.67 |

| Var % 2016/2023 | -60,7% | -79,7% |

Con el ratio de disponibilidad también vemos que ambas empresas han deteriorado sus números de liquidez a lo largo de los años, pero con Lyft bastante peor.

Uber aguanta mejor, e incluso en el 2023 mejoró sus datos con respecto a 2022, mientras que Lyft apenas se mantuvo igual.

Efectivo y equivalentes de efectivo, comienzos del periodo

Sigamos viendo más parámetros de liquidez, ahora este de efectivo a comienzos del periodo.

| Año | Uber Efectivo ($M) | Lyft Efectivo ($M) |

|---|---|---|

| 2016 | 5428.0 | 634.56 |

| 2017 | 6826.0 | 514.92 |

| 2018 | 5828.0 | 1178.92 |

| 2019 | 8209.0 | 706.49 |

| 2020 | 12067.0 | 564.47 |

| 2021 | 7391.0 | 438.49 |

| 2022 | 7805.0 | 531.19 |

| 2023 | 6677.0 | 391.82 |

| Var. 2016/2023 % | 23% | -38% |

La situación de Liquidez de Uber mejora ligeramente con los años, mientras que la de Lyft ha empeorado notablemente.

Se vuelve a confirmar con otro dato que parece que los números de solvencia y liquidez de Uber son mejores que los de su competidor hasta el 2023.

Lyft tendría que mejorar mucho las cosas para dar la vuelta a esta situación.

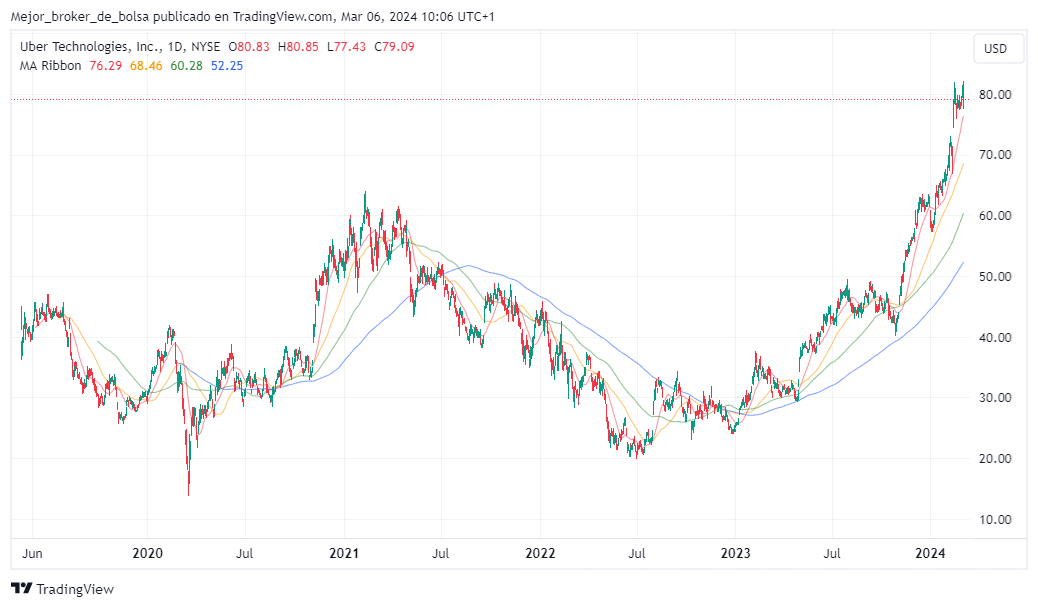

Análisis técnico

Como vemos, la subida de Uber desde los mínimos del 2022 fue meteórica. Ahora el precio está mirando a los cielos, habiendo roto todas las resistencias.

Además, se puede ver (en las medias móviles también), cómo parece que la subida se acelera a medida que entra el 2024. ¿Seguirá este movimiento parabólico el resto de 2024 y 2025?

En caso de que fuera así no sería difícil ver el precio de Uber en 150 y 200 USD.

Pero ojo, porque cuanto más subiera, más fuerte sería su situación de sobrecompra, y en un momento dado la cosa tendría que corregir.

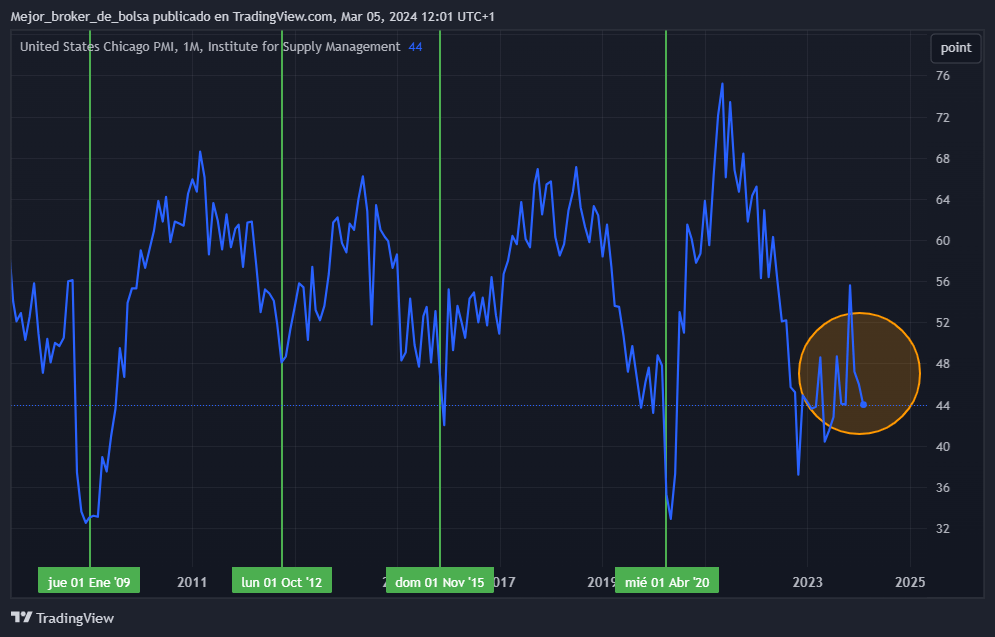

Análisis macroeconómico

Voy a aprovechar el análisis que hice de Visa hace nada para poner el gráfico del PMI de EEUU, que creo que es una buena medida del ciclo económico.

La subida de Uber podría estar indicando:

- O bien que el ciclo económico va a volver a subir, en cuyo caso sería lógico ver como el PMI se fuera a valores por encima de los 60 puntos.

- Que Uber esté desbocada y que vamos a entrar en una recesión, con el PMI yéndose a valores de 30, y en ese caso Uber caería de manera fuerte

Yo creo que el punto 1 es el más probable.

Es más, creo que si se diera el punto 2, ya no debería haber mucho recorrido bajista, por decirlo así, y en caso de corrección, también sería un valor de los que más me gustaría. Es decir, si corrige, creo que añadiría más posiciones de Uber.

Me puedo equivocar.

La mala situación económica en China parece una amenaza, pero recordemos que los mayores mercados de Uber son los anglosajones, y esos parece que están en la posición más fuerte ahora mismo en la economía mundial.

La inflación preocupa a mucha gente, y la mayoría piensa que en realidad la misma va a volver o no va a volver a bajar. Por ello la mayoría de los inversores que veo piensan en términos inflacionarios. Por ejemplo, dos de los economistas más conocidos de España piensan así (ver aquí).

Yo lo veo al contrario: creo que la deflación tecnológica (de la que Uber es parte) va a seguir presionando y finalmente volverá a llevar los tipos de la FED a 0.

Si los tipos se van a 0, Uber podría ser una de las acciones más beneficiadas.

Si no, pues otro gallo cantaría.

Ya veremos.

Mis posiciones

He estado acumulando posiciones en los últimos meses.

Otra más:

También en RoboMarkets:

La mayoría de las compras fueron en rangos de entre 48 USD y 65 USD.

Esta es una de mis posiciones centrales (core). O sea, es una posición importante en mi portfolio y la idea es mantenerla a largo plazo, ya sabes, «buy and hold«.

Como todas las acciones growth, se trata de una inversión muy arriesgada, y lo puedo perder todo.

Ventajas de invertir

1 ✔️ Cuenta con el apoyo de los millenials

1 ✔️ Cuenta con el apoyo de los millenials

Donde ha ganado la partida claramente es en mercados como los Estados Unidos, y en el sector de los jóvenes, los millenials, que ven a Uber como una manera de transporte fácil en sus movimientos por las zonas urbanas del planeta, que ahorra el tener que poseer coche en muchas de estas ciudades.

Esta es una tendencia que parece que se fomentará en el futuro, con un apoyo cada vez más fuerte por las autoridades para que la gente abandone el coche privado.

2 ✔️ Ventaja en costes

Uber tiene infinidad de competidores en los mercados locales de Occidente, desde el fuertemente regulado sector en España a la enorme cantidad de pequeñas empresas en países como el Reino Unido.

Todos esos competidores no pueden jugar al nivel de Uber en cuanto a la posibilidad de recortar gastos. Sus estructuras son más rígidas y ante una guerra de precios Uber lleva las de ganar a largo plazo.

3 ✔️ Tiene los mejores datos de la industria

Al igual que Google tiene los mejores datos para las búsquedas online, o Netflix en el mundo del streaming, Uber tiene los mejores datos en el mercado de la movilidad en el mundo, pues no solo tiene los datos de los taxis, sino también los de envío de comida o incluso de logística a mayor escala.

4 ✔️ Mejores datos de solvencia que la competencia

Al menos como vimos en la comparación con Lyft, los datos de Uber son más sólidos, y en algunos casos parece que incluso la empresa ha mejorado en los últimos años.

5 ✔️ Va mejor con tipos de interés bajos

Como toda empresa de crecimiento, lo que le interesa es un entorno de tipos de interés bajos.

En este caso tenemos las predicciones de muchos economistas que piensan que la FED tiene que bajar los tipos durante el 2024 y también el 2025.

Si eso ocurre, y a pesar de que pueda haber crisis económica por el camino, las acciones de Uber deberían verse beneficiadas.

Desventajas de invertir

1 ❌ Competencia muy grande por parte de otras empresas similares

1 ❌ Competencia muy grande por parte de otras empresas similares

Al principio parecía que solo era Uber la que iba a estar metida en el mundo del «taxi digital», pero nada más lejos de la realidad.

Después de todo, el poder replicar una tecnología similar no es tan difícil, sobre todo teniendo los recursos. Por eso ya vemos que tenemos rivales serios como Lyft, e incluso mucho más peligrosos como los gigantes del mercado chino, que con sus leyes locales pueden crecer de manera muy grande y suponer unos competidores muy serios en el futuro, sobre todo cuando China sea la primera potencia económica mundial indiscutible.

2 ❌ Batallas legales en muchos países del mundo

Esto es algo que se complica mucho en ciertos países e incluso regiones como la europea, donde las batallas legales son constantes.

Casos hay para aburrir, sobre todo en países como España, donde el sector del taxi está an corporativizado. Sin embargo, el empuje de la nueva tecnología es tan grande que parece que al final incluso esas resistencias van siendo vencidas.

No obstante, las batallas legales continúan y Uber sigue enfrentándose a enormes problemas legales en todos los mercados. Solo tienes que ver la lista de problemas legales de Uber para darte cuenta de lo enorme del problema.

4 ❌ No le va bien un entorno de inflación

No le va bien un entorno de inflación constante y creciente.

Por eso las acciones cayeron tan fuerte en el 2022, en medio de la crisis inflacionaria, la cual empeoró con fuerza por el problema de la guerra de Ucrania.

Muchos piensan que es un tema de la guerra de Ucrania, pero en realidad esto viene de las respuestas monetarias y fiscales a la crisis del Covid.

Si este tema sigue así en los próximos años pinta un panorama complicado para Uber.

5 ❌ Cuidado si viene una crisis de deuda

Al mismo tiempo que hay una crisis de inflación, aumenta el riesgo de que se pueda producir un shock deflacionario, digamos que algo parecido a lo del 2008.

En un escenario así sería mala idea invertir en Uber justo antes de que empezara la crisis, porque en caso de ocurrir, seguramente se verían bajadas importantes.

6 ❌ La mayor amenaza puede ser el futuro Robotaxi de Tesla

La misma Cathie Wood piensa que en el futuro Tesla puede sacar su propio modelo de Robotaxi, y hacerse con todo el mercado mundial de taxis autónomos, incluso destruyendo Uber en el proceso.

Lo ha dicho varias veces, como en este vídeo en 2021.

¿Cuándo comprar acciones de Uber?

Lo interesante en este valor es comprar cuando el precio está más barato, y esto quiere decir cuando hay más miedo en el mercado.

Lo interesante en este valor es comprar cuando el precio está más barato, y esto quiere decir cuando hay más miedo en el mercado.

Así funciona con todos los valores más o menos.

Unas veces sale bien y otras veces sale mal. ¿Qué vamos a hacer?

Lo que pasa es que comprar en los momentos de pánico es muy complicado y todo el mundo está temblando de miedo y temiendo por si puede perder su trabajo, casa, ahorros, y hasta la vida, como es el caso de una crisis por una pandemia.

Imagina que estabas en marzo del 2020 y la acción había caído desde 40 dólares a 15, con noticias que parecía que hablaban del fin del mundo y de una pandemia que iba a decimar a la población mundial. Puedes estar seguro que difícilmente hubieras comprado.

Sin embargo, el que tuvo coraje y compró en ese momento vio como las malas noticias dieron la vuelta y la acción subió rápidamente hasta los 28 dólares, dando una ganancia de un 100% en cosa de un mes.

Como vemos, estamos ante un valor extremadamente volátil; mucho más que los índices bursátiles como el S&P500 o el Nasdaq100.

Ahora veamos un ejemplo del pasado

Lo siguiente lo escribí a mediados del 2022, poniendo como pregunta «¿Serán estos buenos momentos para comprar también?»

Tal y como vimos en la gráfica que creé en ese momento:

Al final, la teoría de comprar cuando los precios bajan mucho parece que salió bien (aunque sea de manera temporal) en esa ocasión.

Por supuesto, eso no quiere decir que siempre salga así.

Recuerda casos como los de Abengoa o Dia, por ejemplo.

Ahora ocurre lo contrario: si Uber está en máximos la lógica diría que el precio debería corregir. Pero recuerda, que tampoco eso tiene por qué ser siempre así en el corto/medio plazo.

En la Bolsas puede pasar de todo.

¿Cómo comprar acciones de Uber? con acciones al contado

Lo bueno de las nuevas tecnologías que son la base del éxito de Uber es que también nos permiten invertir en esta compañía con mucha facilidad.

Eso lo podemos hacer hoy en día desde nuestra casa en alguno de los brokers online del mercado de acciones al contado, que podremos contratar online de manera muy sencilla y segura.

En España podemos comprar acciones de Uber mediante cualquier de los brokers nacionales que tiene el país y que trabajan con el mercado de los Estados Unidos (casi todos).

En este caso es importante que mires las comisiones que cargan los diferentes brokers para comprar acciones, que suelen ser diferentes para acciones internacionales o de los Estados Unidos.

Otra opción para comprar acciones de esta acción es acudir a los brokers internacionales del sector, que pasan por ser los mejores del mundo además, tanto por seguridad, prestigio y precio.

Brokers muy buenos, tanto para invertir a largo plazo (sin costes de mantenimiento) o para especular a corto plazo (comisiones de compra-venta reducidas) son: XTB, DEGIRO, eToro o Interactive Brokers.

Comprar acciones de Uber con opciones financieras

Una manera de operar bastante sofisticada es con las opciones financieras, mercado que se negocia en las bolsas de derivados junto con los futuros y que son muy populares en los Estados Unidos. Estas opciones se pueden negociar con brokers internacionales que negocien en ese país.

Su operativa es bastante compleja y no es demasiado recomendable para operadores poco capitalizados o aquellos que tienen poca experiencia.

Ahora bien, los operadores experimentos y profesionales usan esta herramienta por las facilidades para adoptar estrategias complejas de trading e inversión.

Un mercado a estudiar sin duda por los ávidos de conocimiento bursátil.

Te puede interesar: Brokers de opciones financieras

- Operar derivados de Uber con Admirals (solo para Latam)

- Operar derivados de Uber con AVATrade (solo para Latam)

Capital en riesgo

Como invertir en Uber paso a paso

Vamos a ver cómo podemos invertir en Uber paso a paso.

Lo primero de todo recuerda que debes diferenciar entre invertir y especular o tradear ya que lo segundo es operativa a corto plazo y lo primero es para mantener a largo plazo. Es una diferencia muy importante.

![]() Para ello podemos acudir a un broker regulado como XTB.

Para ello podemos acudir a un broker regulado como XTB.

Vamos a comentar los pasos necesarios para invertir:

- Nos dirigimos a la web del broker (xtb.com) o a la aplicación que está en nuestro móvil/celular (válido para inversores de España y Latinoamérica)

- Lo siguiente es hacer el procedimiento para crear una cuenta real. También podríamos decidir crear una cuenta de demostración antes para poder practicar sin riesgo durante un tiempo. Esta segunda opción es muy recomendable.

- Algunos brokers requieren un depósito mínimo para poder tramitar la cuenta real, pero con XTB no ocurre eso. Lo único que tenemos que asegurarnos es de depositar un dinero suficiente para negociar con los títulos de esta acción, aunque siempre se recomienda un mínimo para poder operar eficiente.

- Dentro de la plataforma del broker buscamos los títulos de Uber.

- Cuando las hemos localizado hacemos click en el icono y ya podremos hacer la operación deseada.

Visita XTB Latam para ver cómo invertir en acciones de Uber

Aviso: Invertir implica riesgos

Opiniones finales

Como vemos, estamos ante una empresa de lo más interesante, que no deja a nadie indiferente, y de ahí la enorme cantidad de opiniones que hay sobre la misma.

Como vemos, estamos ante una empresa de lo más interesante, que no deja a nadie indiferente, y de ahí la enorme cantidad de opiniones que hay sobre la misma.

Mucha gente la odia porque dice que viene para destruir el modelo tradicional de taxis y hacer perder muchos trabajos.

Otra gente la ama porque piensa que puede traer precios más bajos y beneficiar al consumidor.

Y ojo, que al igual que hay gente que piensa que supone un ahorro para los precios, muchos otros critican las prácticas a veces extrañas de precios.

Lo cierto es que a veces he encontrado tarifas carísimas en Uber, pero eso suele ser cuando hay alta demanda. En esos casos siempre es bueno mirar otras alternativas.

Lo mismo pasa en el mercado bursátil.

Tiene sus defensores, como todos esos inversores institucionales que están metidos en la acción.

Y también tiene sus detractores, que piensan que la empresa tiene un modelo de funcionamiento poco rentable y que no terminará por ser una buena inversión.

Creo que si lo hacen bien, pueden convertirse en el líder indiscutible de la movilidad mundial, y en el futuro alcanzar el tamaño de empresas como Apple o Microsoft.

Las mayores amenazas pueden venir por cambios societarios importantes, o si a Tesla o una empresa grande le da por meterse a competir en el mercado de los taxis, pero creo que veo más probable que Tesla colabore con Uber, que la desplace totalmente.

No sé.

Ya veremos.

Recuerda que este artículo no es consejo de inversión.

Te recomiendo prudencia en tus inversiones.

Suerte.

FAQ – Cuestiones habituales

Más información en:

¿Quieres estar a la última en el mundo de los brokers y recibir contenido de trading en exclusiva para los suscriptores en la newsletter?